Bộ Tài chính đã gửi Bộ Tư pháp hồ sơ thẩm định dự án Luật Thuế thu nhập cá nhân (sửa đổi), dự kiến có hiệu lực từ năm 2026. Theo đề xuất của Dự thảo, cá nhân kinh doanh chịu thuế 17% trên thu nhập tính thuế nếu doanh thu năm vượt ngưỡng do Chính phủ quy định (dự kiến 200 triệu đồng). Chính sách mới này không chỉ thay đổi cách tính thuế mà còn thúc đẩy hộ kinh doanh cân nhắc chuyển đổi thành doanh nghiệp để tận dụng ưu đãi thuế và cơ hội phát triển. Bài viết sẽ phân tích chi tiết quy định thuế, lợi ích, thách thức khi chuyển đổi, và hướng dẫn thực tế để tuân thủ hiệu quả.

Dự Kiến Cá Nhân Kinh Doanh Chịu Thuế 17% Theo Dự Thảo Mới

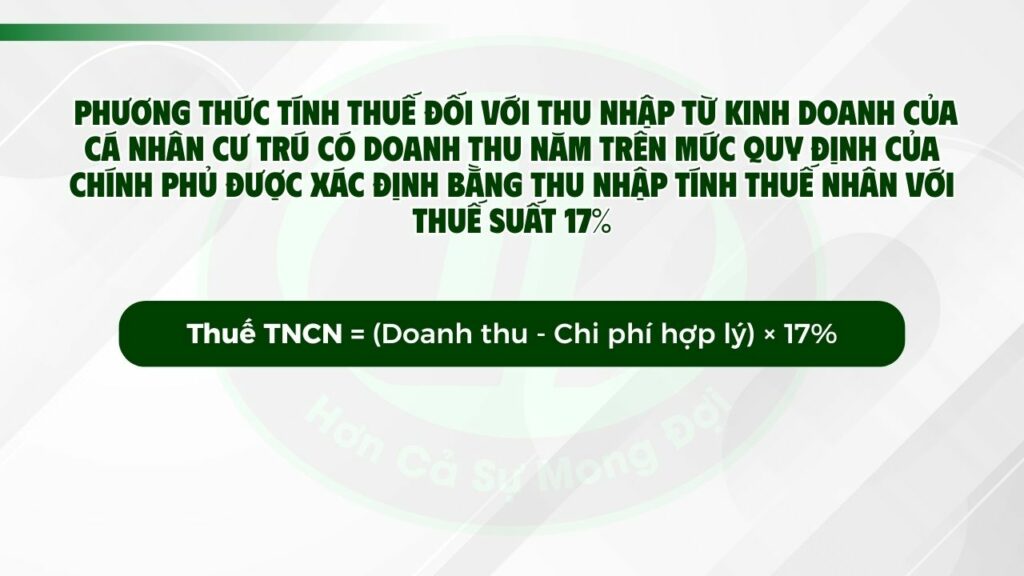

Bộ Tài chính đã gửi Bộ Tư pháp hồ sơ thẩm định dự án Luật Thuế thu nhập cá nhân (sửa đổi) vào tháng 9/2025, dự kiến trình Quốc hội tại kỳ họp tháng 10/2025 và có hiệu lực từ ngày 1/1/2026. Theo Điều 6 của Dự thảo, cá nhân kinh doanh chịu thuế 17% đối với thu nhập từ kinh doanh của cá nhân cư trú có doanh thu năm trên mức quy định của Chính phủ. Cụ thể:

- Cá nhân kinh doanh có doanh thu năm từ 200 triệu đồng trở xuống: Không phải nộp thuế thu nhập cá nhân (TNCN).

- Cá nhân kinh doanh chịu thuế 17%: Thuế TNCN được tính bằng thu nhập tính thuế (doanh thu trừ chi phí hợp lý, hợp lệ) nhân với thuế suất 17%.

- Công thức tính: Thuế TNCN = (Doanh thu – Chi phí hợp lý) × 17%.

Ví dụ: Một cá nhân kinh doanh có doanh thu 500 triệu đồng/năm, chi phí hợp lý (có hóa đơn, chứng từ hợp lệ) là 300 triệu đồng. Thuế TNCN phải nộp là: (500 triệu – 300 triệu) × 17% = 34 triệu đồng.

Quy định này tham chiếu Luật Thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 (hiệu lực từ 01/10/2025), áp dụng thuế suất 17% cho doanh nghiệp nhỏ và vừa có doanh thu từ trên 3 tỷ đồng đến không quá 50 tỷ đồng/năm. Từ năm 2026, phương thức khoán thuế (tỷ lệ % trên doanh thu) sẽ được thay thế bằng cách tính thuế dựa trên thu nhập tính thuế, nhằm đảm bảo minh bạch và công bằng cho cá nhân kinh doanh chịu thuế 17%. Cá nhân có doanh thu dưới ngưỡng vẫn áp dụng tỷ lệ % trên doanh thu theo Luật Thuế TNCN hiện hành (Luật số 04/2007/QH12, sửa đổi 2012, 2014).

Lưu ý: Dự thảo chưa được Quốc hội thông qua, ngưỡng 200 triệu đồng có thể thay đổi qua Nghị định hướng dẫn sau khi luật ban hành. Chi phí hợp lý phải tuân thủ Thông tư 96/2015/TT-BTC (hoặc văn bản thay thế), yêu cầu hóa đơn, chứng từ hợp lệ để đảm bảo tính chính xác khi cá nhân kinh doanh chịu thuế 17%.

Hộ Kinh Doanh Có Nên Chuyển Đổi Thành Doanh Nghiệp

Chính sách mới về cá nhân kinh doanh chịu thuế 17% không chỉ thay đổi cách tính thuế mà còn đặt các hộ kinh doanh trước lựa chọn quan trọng: duy trì mô hình hiện tại hay chuyển đổi thành doanh nghiệp để tận dụng ưu đãi và cơ hội phát triển. Dựa trên cơ sở pháp lý từ Luật Thuế TNDN số 67/2025/QH15, Nghị quyết 68-NQ/TW (04/5/2025) và Nghị quyết 198/2025/QH15 (17/5/2025), việc chuyển đổi mang lại nhiều lợi ích nhưng cũng đi kèm thách thức.

Lợi ích của việc chuyển đổi:

- Tư cách pháp nhân: Theo Luật Doanh nghiệp 2020, doanh nghiệp có tư cách pháp nhân, tách biệt tài sản cá nhân và tài sản kinh doanh, giảm rủi ro pháp lý cá nhân.

- Ưu đãi thuế: Miễn lệ phí môn bài và ưu đãi thuế TNDN trong 3 năm đầu (theo Nghị quyết 198/2025/QH15), phù hợp với doanh nghiệp nhỏ và vừa.

- Cơ hội phát triển: Dễ dàng vay vốn ngân hàng, ký hợp đồng lớn, tham gia đấu thầu, chuỗi cung ứng, hoặc tiếp cận thị trường quốc tế. Doanh nghiệp cũng được hỗ trợ chuyển đổi số và đổi mới sáng tạo.

Thách thức khi chuyển đổi:

- Chi phí tuân thủ: Doanh nghiệp phải lập báo cáo tài chính, thuê kế toán, nộp bảo hiểm xã hội bắt buộc, chi phí vận hành có thể tăng 10-20%.

- Yêu cầu minh bạch: Phải tuân thủ kiểm toán định kỳ, báo cáo thuế hàng tháng/quý qua hệ thống eTax, dễ bị thanh tra nếu sai sót trong chứng từ.

- Áp lực cạnh tranh: Doanh nghiệp nhỏ phải cạnh tranh với các đối thủ lớn, đòi hỏi đầu tư vào quản trị và marketing.

Lưu ý: Quy định về đối tượng nộp thuế TNCN không thay đổi trong dự thảo Luật Thuế TNCN (sửa đổi) dự kiến áp dụng từ 2026. Cá nhân cần lưu giữ hóa đơn, chứng từ hợp lệ để xác minh thu nhập và tránh rủi ro khi thanh tra thuế.

Đối Tượng Nộp Thuế Thu Nhập Cá Nhân tại Việt Nam Hiện Nay

Theo Điều 2 Luật Thuế thu nhập cá nhân 2007 (sửa đổi 2012, 2014), đối tượng nộp thuế TNCN tại Việt Nam bao gồm:

- Cá nhân cư trú: Nộp thuế TNCN đối với thu nhập chịu thuế (theo Điều 3 Luật Thuế TNCN) phát sinh trong và ngoài lãnh thổ Việt Nam. Cá nhân cư trú được xác định nếu đáp ứng một trong các điều kiện sau:

- Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam (bao gồm ngày đến và rời, theo Nghị định 65/2013/NĐ-CP).

- Có nơi ở thường xuyên tại Việt Nam, bao gồm nơi ở đăng ký thường trú hoặc nhà thuê theo hợp đồng có thời hạn từ 90 ngày trở lên (theo Thông tư 111/2013/TT-BTC).

- Cá nhân không cư trú: Nộp thuế TNCN đối với thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam, chẳng hạn thu nhập từ kinh doanh, tiền lương, hoặc dịch vụ.

Ví dụ: Một cá nhân kinh doanh tại Việt Nam có thu nhập 500 triệu đồng/năm từ hoạt động trong nước. Nếu là cá nhân cư trú, họ nộp thuế TNCN trên toàn bộ thu nhập này; nếu là không cư trú, chỉ nộp thuế trên thu nhập phát sinh tại Việt Nam.

Chính sách cá nhân kinh doanh chịu thuế 17% từ năm 2026 đánh dấu bước chuyển lớn trong quản lý thuế, đồng thời thúc đẩy xu hướng chuyển đổi sang mô hình doanh nghiệp. Việc chuyển đổi mang lại lợi ích về ưu đãi thuế, tách biệt tài sản, và cơ hội phát triển dài hạn, nhưng cần cân nhắc kỹ dựa trên quy mô và khả năng tuân thủ. Cá nhân và hộ kinh doanh nên chuẩn bị hệ thống kế toán, theo dõi cập nhật pháp lý, và đánh giá kỹ lưỡng để đảm bảo hiệu quả tối ưu trong bối cảnh chính sách mới.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Hướng Dẫn Chi Tiết Cách Tính Thuế TNCN 2025

>> Tổng Hợp Một Số Điểm Mới Của Luật Thuế TNDN 2025, Doanh Nghiệp Cần Lưu Ý

Bài viết liên quan: