Sáng ngày 17/10/2025, tại Phiên họp thứ 50, Ủy ban Thường vụ Quốc hội (UBTVQH) đã chính thức thông qua Nghị quyết điều chỉnh mức giảm trừ gia cảnh thuế thu nhập cá nhân (TNCN) – một bước ngoặt quan trọng trong chính sách thuế, đánh dấu lần điều chỉnh lớn nhất kể từ năm 2020. Với mức giảm trừ gia cảnh 2026, mức thuế TNCN của bạn có thể sẽ được giảm thiểu đáng kể từ kỳ tính thuế năm 2026, đảm bảo chính sách thuế tiệm cận hơn với thực tế đời sống, san sẻ gánh nặng chi phí sinh hoạt cho người lao động.

Quy Định Về Mức Giảm Trừ Gia Cảnh, Giảm Trừ Người Phụ Thuộc 2025

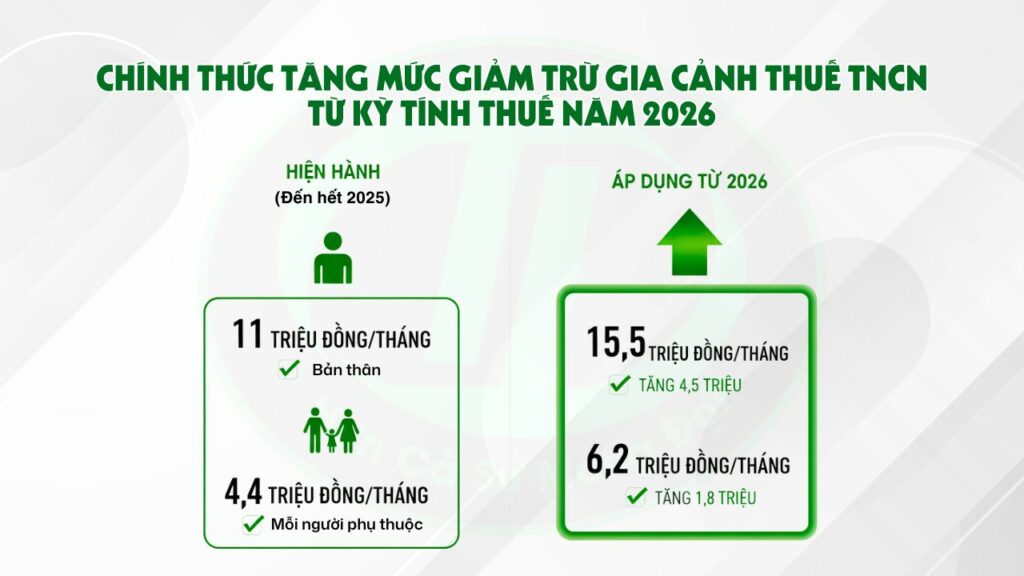

Trước khi đi sâu vào giảm trừ gia cảnh 2026, cần nắm rõ mức đang áp dụng theo Điều 1 Nghị quyết 954/2020/UBTVQH14:

| Đối tượng giảm trừ | Mức giảm trừ/tháng | Mức giảm trừ/năm |

| Bản thân người nộp thuế | 11.000.000 đồng | 132.000.000 đồng |

| Mỗi người phụ thuộc | 4.400.000 đồng | 52.800.000 đồng |

Chính Thức Tăng Mức Giảm Trừ Gia Cảnh Từ Kỳ Tính Thuế Năm 2026

Sáng ngày 17/10, tại Phiên họp thứ 50, Ủy ban Thường vụ Quốc hội đã chính thức thông qua Nghị quyết về việc điều chỉnh mức giảm trừ gia cảnh 2026 thuế thu nhập cá nhân. Theo Nghị quyết mới, từ kỳ tính thuế năm 2026, mức giảm trừ gia cảnh sẽ được điều chỉnh tăng đáng kể như sau:

| Đối tượng | Mức cũ (2020–2025) | Giảm trừ gia cảnh 2026 | Mức tăng |

| Bản thân người nộp thuế | 11 triệu đồng/tháng | 15,5 triệu đồng/tháng | +4,5 triệu |

| Mỗi người phụ thuộc | 4,4 triệu đồng/tháng | 6,2 triệu đồng/tháng | +1,8 triệu |

Việc điều chỉnh tăng gần 41% mức giảm trừ cho bản thân và mỗi người phụ thuộc được xem là động thái cần thiết và kịp thời của Nhà nước, đặc biệt trong bối cảnh chi phí sinh hoạt, giá cả hàng hóa dịch vụ có xu hướng tăng nhanh, nhất là tại các đô thị lớn.

Ngưỡng Miễn Thuế Theo Giảm Trừ Gia Cảnh 2026

Đây có lẽ là câu hỏi được rất nhiều người lao động quan tâm. T & L sẽ giúp bạn hiểu rõ cách xác định thu nhập chịu thuế và ngưỡng không phải nộp thuế TNCN theo quy định giảm trừ gia cảnh 2026.

| Số người phụ thuộc | Giảm trừ cá nhân | Giảm trừ người phụ thuộc | Tổng giảm trừ | Mức thu nhập không phải nộp thuế – Ngưỡng miễn thuế (ước tính) |

| Không có người phụ thuộc | 15,5 triệu | 0 | 15,5 triệu | ≈ 17,3 triệu đồng/tháng |

| Có 1 người phụ thuộc | 15,5 triệu | 6,2 triệu | 21,7 triệu | ≈ 24 triệu đồng/tháng |

| Có 2 người phụ thuộc | 15,5 triệu | 12,4 triệu | 27,9 triệu | ≈ 31 triệu đồng/tháng |

Bối Cảnh & Ý Nghĩa Của Việc Điều Chỉnh Mức Giảm Trừ Gia Cảnh 2026

Việc điều chỉnh giảm trừ gia cảnh 2026 không chỉ là một sự thay đổi về con số mà còn mang ý nghĩa sâu sắc, thể hiện sự quan tâm của Nhà nước đối với đời sống người dân.

Bối cảnh điều chỉnh:

Theo Khoản 4 Điều 1 Luật số 26/2012/QH13, nếu chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm luật có hiệu lực hoặc gần nhất, Chính phủ cần trình UBTVQH điều chỉnh mức giảm trừ gia cảnh. Mức giảm trừ hiện hành đã được áp dụng từ năm 2020. Dựa trên số liệu của Cục Thống kê, chỉ số CPI lũy kế trong giai đoạn từ 2020 đến hết 2025 dự kiến biến động 21.24% – cao hơn ngưỡng 20%.

Do đó, việc điều chỉnh giảm trừ gia cảnh 2026 hoàn toàn phù hợp với quy định pháp luật và cần thiết để đảm bảo chính sách thuế TNCN bám sát thực tiễn kinh tế – xã hội.

Ý nghĩa của việc tăng mức giảm trừ gia cảnh 2026:

Mức giảm trừ gia cảnh mới được điều chỉnh dựa trên tốc độ tăng thu nhập bình quân đầu người và GDP bình quân đầu người. Điều này mang lại nhiều ý nghĩa tích cực:

- Giảm gánh nặng tài chính: Giúp người nộp thuế giảm bớt khó khăn trong bối cảnh giá cả và lạm phát tăng, đặc biệt so với năm 2020.

- Nâng cao chất lượng đời sống: Thu nhập khả dụng của người dân tăng lên, góp phần nâng cao chất lượng đời sống xã hội.

- Kích cầu tiêu dùng và tăng trưởng kinh tế: Khi nghĩa vụ thuế giảm, người dân có nhiều tiền hơn để chi tiêu, tạo sự kích cầu, thúc đẩy phát triển kinh doanh. Về trung và dài hạn, điều này có thể gián tiếp làm tăng ngân sách nhà nước từ các nguồn thu khác.

- Tái cơ cấu người nộp thuế: Đa số người nộp thuế ở bậc 1 hiện tại sẽ chuyển thành không phải nộp thuế TNCN, một phần người nộp thuế ở bậc 2 cũng sẽ được miễn thuế hoặc chuyển xuống bậc 1.

- Phù hợp với tình hình cân đối ngân sách: Trong giai đoạn cuối năm 2025, phương án này cũng được xem xét là phù hợp với tình hình cân đối ngân sách, nhất là trong bối cảnh thiên tai, lũ lụt có thể ảnh hưởng đến các nguồn thu.

Giảm Trừ Gia Cảnh Là Gì? Người Phụ Thuộc Là Ai?

Giảm trừ gia cảnh là gì?

Căn cứ Điều 9 Thông tư 111/2013/TT-BTC, giảm trừ gia cảnh là các khoản tiền được trừ vào thu nhập chịu thuế của cá nhân người nộp thuế trước khi xác định thu nhập tính thuế từ tiền lương, tiền công.

Giảm trừ gia cảnh bao gồm:

- Giảm trừ cho bản thân người nộp thuế.

- Giảm trừ cho người phụ thuộc của người nộp thuế.

Người phụ thuộc giảm trừ gia cảnh là gì?

Người phụ thuộc giảm trừ gia cảnh là những cá nhân mà người nộp thuế TNCN có trách nhiệm nuôi dưỡng, chu cấp, và đáp ứng các điều kiện cụ thể của pháp luật, bao gồm:

- Con cái:

- Con chưa đủ 18 tuổi (con chưa thành niên).

- Con từ đủ 18 tuổi trở lên bị tàn tật, không có khả năng lao động.

- Con đã thành niên đang theo học tại các trường đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề.

- Các cá nhân khác không có thu nhập hoặc có nhưng tổng thu nhập bình quân tháng trong năm ít hơn hoặc bằng 1.000.000 đồng:

- Bố, mẹ bị mất khả năng lao động hoặc không còn trong độ tuổi lao động.

- Vợ hoặc chồng bị mất khả năng lao động.

- Các cá nhân không có nơi nương tựa khác đang được nuôi dưỡng trực tiếp bởi người nộp thuế (như anh, chị, em ruột; ông, bà nội, ngoại; cô, dì, chú, bác ruột…).

Việc điều chỉnh tăng mức giảm trừ gia cảnh thuế TNCN từ năm 2026 là một chính sách mang tính nhân văn và thiết thực, thể hiện sự đồng hành của Nhà nước với người lao động. Không chỉ trực tiếp giảm gánh nặng tài chính mà còn kích thích nền kinh tế phát triển bền vững. Nếu có bất kỳ thắc mắc nào về cách áp dụng mức giảm trừ gia cảnh 2026, các quy định về người phụ thuộc hay cần hỗ trợ chuyên sâu về kế toán – thuế, đừng ngần ngại liên hệ T & L. Với đội ngũ chuyên viên giàu kinh nghiệm, chúng tôi cam kết mang đến những giải pháp tối ưu, giúp doanh nghiệp và cá nhân tuân thủ pháp luật, đồng thời tối đa hóa lợi ích thuế.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Chính Sách Thuế Hộ Kinh Doanh Năm 2025 – 2026

>> Các Trường Hợp Không Phải Đăng Ký Hộ Kinh Doanh Theo Quy Định Mới

Bài viết liên quan: