Trong bối cảnh kinh tế số hóa và hỗ trợ doanh nghiệp nhỏ lẻ ngày càng được chú trọng, Quốc hội Việt Nam đã chính thức thông qua Luật thuế thu nhập cá nhân 2025, mang lại nhiều thay đổi tích cực cho hộ kinh doanh và cá nhân kinh doanh. Một trong những điểm nổi bật nhất là việc nâng ngưỡng doanh thu dưới 500 triệu/năm không chịu thuế, giúp giảm gánh nặng tài chính cho hàng triệu hộ kinh doanh. Là đơn vị tư vấn chuyên sâu về pháp lý và kế toán, T & L xin cập nhật chi tiết về những quy định từ luật thuế thu nhập cá nhân 2025, nhằm hỗ trợ quý khách hàng nắm bắt kịp thời và tối ưu hóa hoạt động kinh doanh của mình.

Tổng Quan Về Luật Thuế Thu Nhập Cá Nhân 2025

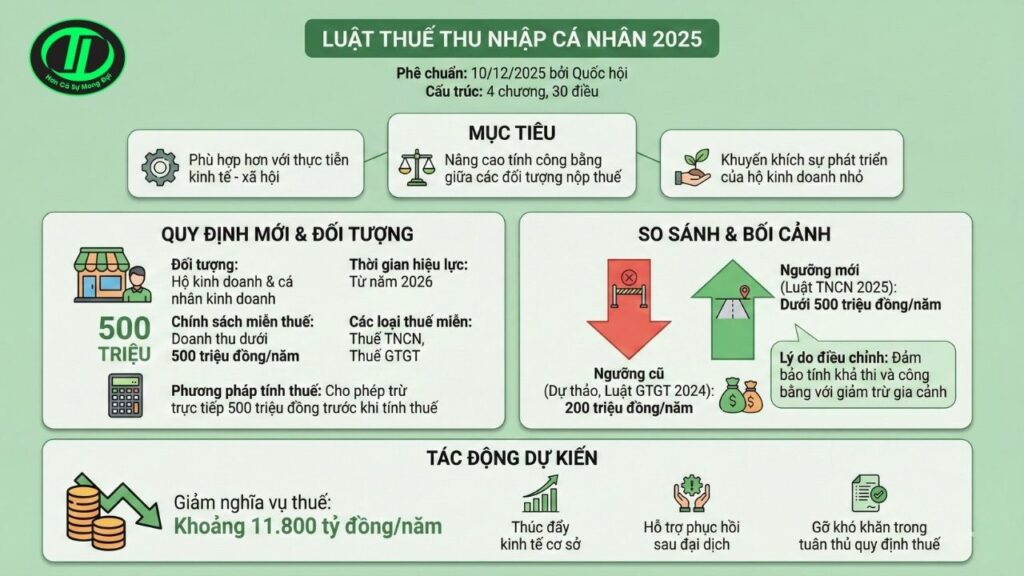

Ngày 10/12/2025, Quốc hội đã phê chuẩn Luật thuế thu nhập cá nhân 2025 với 4 chương và 30 điều, tập trung vào việc điều chỉnh các quy định thuế nhằm phù hợp hơn với thực tiễn kinh tế – xã hội. Luật thuế thu nhập cá nhân 2025 không chỉ nâng cao tính công bằng giữa các đối tượng nộp thuế mà còn khuyến khích sự phát triển của các hộ kinh doanh nhỏ.

Theo luật mới, hộ kinh doanh và cá nhân kinh doanh có doanh thu dưới 500 triệu đồng/năm sẽ không phải đóng thuế thu nhập cá nhân (TNCN) và mức doanh thu không chịu thuế GTGT cũng được điều chỉnh tương ứng lên 500 triệu đồng/năm từ năm 2026. Đây là mức ngưỡng được điều chỉnh tăng đáng kể so với dự thảo ban đầu (chỉ 200 triệu đồng/năm), nhằm đảm bảo tính khả thi và công bằng so với mức giảm trừ gia cảnh của người lao động làm công ăn lương.

Trước đó, tại dự thảo Luật Thuế TNCN (sửa đổi) đề xuất quy định về mức doanh thu của cá nhân kinh doanh không phải chịu thuế TNCN là từ 200 triệu đồng/năm trở xuống, dẫn đến nhiều hộ kinh doanh gặp khó khăn trong việc tuân thủ. Việc nâng lên doanh thu dưới 500 triệu/năm theo luật thuế thu nhập cá nhân 2025 không chỉ miễn thuế mà còn cho phép trừ trực tiếp mức này trước khi tính thuế theo tỷ lệ trên doanh thu còn lại. Ước tính từ cơ quan thuế, thay đổi này sẽ giảm nghĩa vụ thuế cho hộ và cá nhân kinh doanh khoảng 11.800 tỷ đồng/năm, góp phần thúc đẩy kinh tế cơ sở và hỗ trợ phục hồi sau đại dịch.

Điều này có nghĩa là:

Theo quy định cũ hoặc cách hiểu thông thường trước đây: Nếu quy định ngưỡng doanh thu nộp thuế là 100 triệu (cũ), thì khi bạn đạt 101 triệu, bạn phải nộp thuế trên toàn bộ 101 triệu đó.

Nhưng với quy định mới trong Luật vừa thông qua: 500 triệu đầu tiên trong doanh thu của hộ kinh doanh được coi là “vùng an toàn” (miễn thuế hoàn toàn). Bạn chỉ phải đóng thuế cho phần doanh thu vượt quá con số 500 triệu này mà thôi.

Các Quy Định Chi Tiết Về Tính Thuế Đối Với Hộ Kinh Doanh

Luật thuế thu nhập cá nhân 2025 phân loại rõ ràng các phương pháp tính thuế, giúp hộ kinh doanh linh hoạt hơn trong việc kê khai:

- Đối với hộ kinh doanh có doanh thu từ trên 500 triệu đồng đến 3 tỷ đồng/năm: Bổ sung phương pháp tính thuế trên thu nhập thực tế (doanh thu trừ chi phí), áp dụng thuế suất 15% – tương đương với thuế suất thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ. Hộ kinh doanh có thể lựa chọn giữa phương pháp tính theo tỷ lệ trên doanh thu hoặc theo thu nhập thực tế. Nếu không xác định được chi phí, vẫn áp dụng tỷ lệ trên doanh thu nhưng được trừ 500 triệu đồng đầu tiên.

- Trường hợp không chịu thuế: Những hộ dưới ngưỡng 500 triệu đồng sẽ hoàn toàn miễn thuế, tạo điều kiện thuận lợi cho các startup và kinh doanh nhỏ lẻ.

Luật Thuế thu nhập cá nhân 2025 có hiệu lực từ ngày 01/07/2026, với các quy định về thuế suất cho hộ kinh doanh áp dụng từ kỳ tính thuế năm 2026. Đồng thời, từ thời điểm này, hộ kinh doanh sẽ bắt đầu triển khai phương pháp kê khai thuế mới, kết hợp với hóa đơn điện tử để tăng tính minh bạch và hiệu quả.

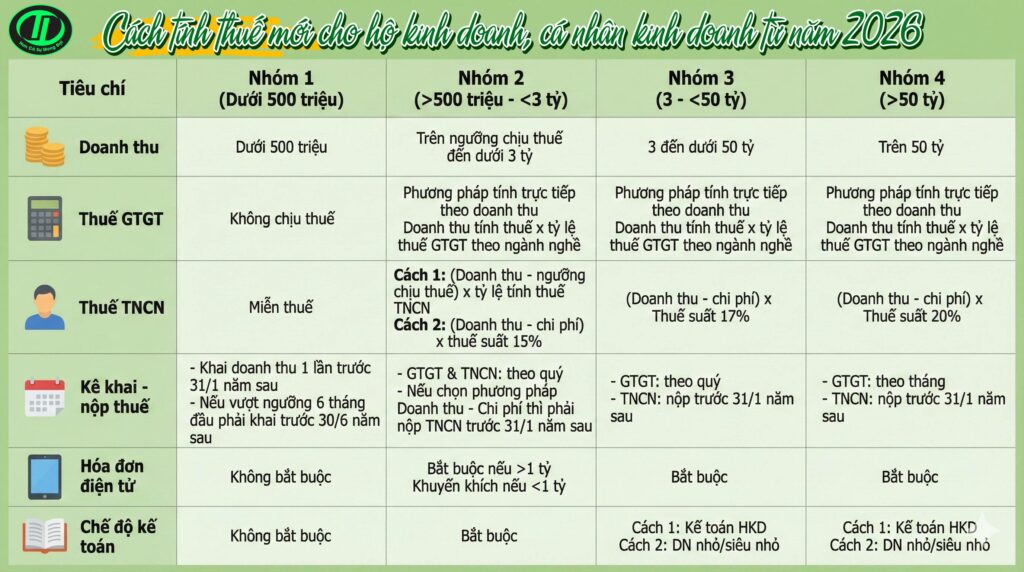

Cách Tính Thuế Hộ Kinh Doanh 2026 Mới Chi Tiết

Để áp dụng đúng phương pháp tính thuế, các hộ kinh doanh sẽ được chia thành 4 nhóm khác nhau tùy thuộc vào mức doanh thu hàng năm. Chi tiết về cách tính thuế cho từng nhóm trong năm 2026 ngay dưới đây:

Đề Xuất Về Thời Gian Kê Khai Và Nộp Thuế Theo Dự Thảo Nghị Định

Bộ Tài Chính đang lấy ý kiến về dự thảo Nghị định quy định việc kê khai, tính thuế và khấu trừ thuế, sử dụng hóa đơn điện tử cho hộ kinh doanh và cá nhân kinh doanh. Dự thảo nhấn mạnh việc tự xác định đối tượng nộp thuế dựa trên doanh thu thực tế từ ngày 01/01/2026. Dưới đây là các mốc thời gian quan trọng:

Đối Với Hộ Kinh Doanh, Cá Nhân Kinh Doanh Không Chịu Thuế GTGT Và Không Phải Nộp Thuế TNCN

- Kê khai doanh thu gửi cơ quan thuế quản lý trực tiếp chậm nhất ngày 31/01 năm sau.

- Cơ quan thuế sẽ rà soát dữ liệu năm 2025 để hướng dẫn, và hộ kinh doanh nộp thuế theo phương pháp khoán hoặc kê khai năm 2025 (nếu doanh thu dưới 500 triệu đồng/năm) sẽ kê khai doanh thu năm 2026 chậm nhất ngày 31/01/2027.

Đối Với Hộ Kinh Doanh, Cá Nhân Kinh Doanh Chịu Thuế GTGT Và Phải Nộp Thuế TNCN

- Thuế GTGT: Kê khai và nộp theo tháng hoặc quý theo quy định quản lý thuế.

- Thuế TNCN:

- Theo doanh thu tính thuế nhân thuế suất: Kê khai và nộp theo quý, cùng thời hạn với thuế GTGT.

- Theo thu nhập tính thuế (doanh thu trừ chi phí) nhân thuế suất: Nộp theo năm, chậm nhất ngày 31/01 năm sau.

- Nếu sử dụng hóa đơn điện tử hoặc máy tính tiền kết nối dữ liệu với cơ quan thuế, hệ thống sẽ tự động tạo tờ khai gợi ý dựa trên dữ liệu hóa đơn và cơ sở dữ liệu quản lý thuế.

Đối Với Hộ Kinh Doanh, Cá Nhân Kinh Doanh Mới

- Bắt đầu hoạt động sản xuất, kinh doanh trong 6 tháng đầu năm: Kê khai doanh thu từ khi khởi nghiệp đến 30/06 và nộp tờ khai lần 1 chậm nhất 30/07; lần 2 chậm nhất 31/01 năm sau.

- Bắt đầu hoạt động sản xuất, kinh doanh trong 6 tháng cuối năm: Kê khai doanh thu năm chậm nhất 31/01 năm sau.

- Tự xác định đối tượng nộp thuế dựa trên doanh thu thực tế; nếu phải nộp thì thời hạn nộp thuế trùng với kê khai.

- Từ năm tiếp theo, áp dụng quy định chung tại Điều 4 và 5 của dự thảo Nghị định.

- Bắt buộc sử dụng hóa đơn điện tử theo quy định.

Những quy định này nhằm đơn giản hóa thủ tục, giảm thời gian hành chính và khuyến khích sử dụng công nghệ số trong quản lý thuế.

Với những thay đổi từ Luật thuế thu nhập cá nhân 2025, hộ kinh doanh sẽ có cơ hội lớn để tối ưu hóa chi phí và tập trung vào phát triển kinh doanh. Tuy nhiên, việc tự xác định doanh thu dưới 500 triệu đồng/năm và lựa chọn phương pháp tính thuế đòi hỏi sự am hiểu sâu sắc về luật thuế để tránh sai sót.

Tại T & L, chúng tôi – với đội ngũ chuyên viên kế toán thuế giàu kinh nghiệm, sẵn sàng hỗ trợ quý khách hàng trong việc tư vấn, kê khai thuế và lập kế hoạch tài chính phù hợp với luật mới. Hãy liên hệ với T & L ngay hôm nay để nhận tư vấn chuyên sâu và đảm bảo tuân thủ đầy đủ các quy định từ năm 2026.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Chính Sách Thuế Hộ Kinh Doanh Năm 2025 – 2026

>> Các Trường Hợp Không Phải Đăng Ký Hộ Kinh Doanh Theo Quy Định Mới

Bài viết liên quan: