Trong bối cảnh kinh tế số hóa ngày càng phát triển và hệ thống pháp luật thuế Việt Nam được cập nhật chặt chẽ hơn, hoạt động thanh tra và kiểm tra thuế từ cơ quan nhà nước đã trở thành một phần quen thuộc đối với mọi doanh nghiệp. Đây là quy trình giám sát nhằm đảm bảo các hoạt động, giao dịch liên quan đến thuế tuân thủ đúng quy định pháp luật, theo Luật Quản lý thuế số 38/2019/QH14. Tuy nhiên, doanh nghiệp có cần quá lo lắng khi nhận thông báo thanh tra thuế? Câu trả lời là không, nếu đã chuẩn bị kỹ lưỡng và nắm rõ các quy định mới nhất năm 2025. Với kinh nghiệm chuyên sâu trong lĩnh vực kế toán thuế, T & L sẽ hướng dẫn bạn các bước cần thiết để vượt qua quy trình này một cách suôn sẻ và tự tin, dựa trên các cập nhật từ Luật Thuế giá trị gia tăng số 48/2024/QH15 (hiệu lực từ 01/7/2025) và Nghị định 70/2025/NĐ-CP về hóa đơn điện tử.

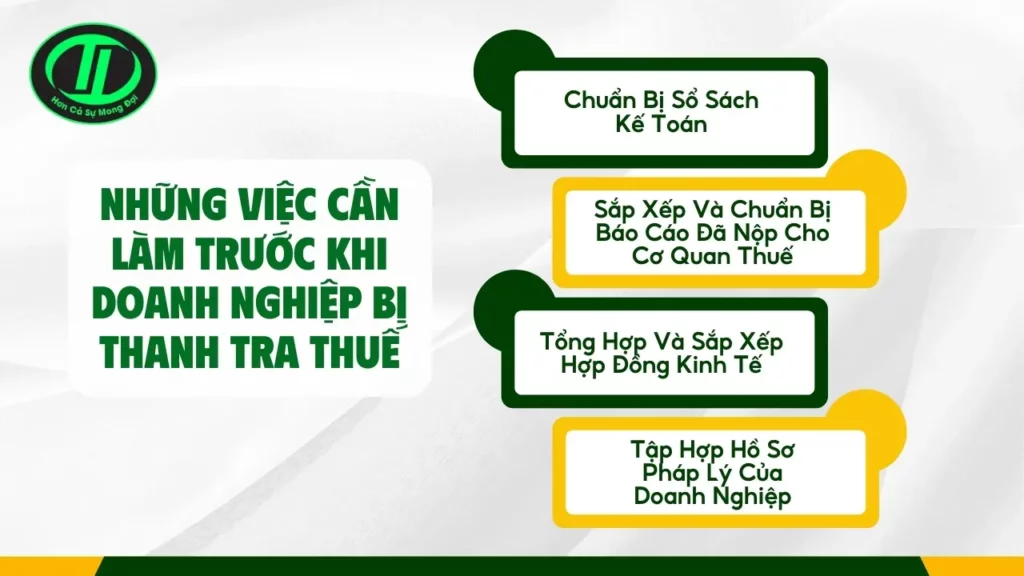

Những Việc Cần Làm Trước Khi Doanh Nghiệp Bị Thanh Tra Thuế

Chuẩn bị kỹ lưỡng là chìa khóa để giảm thiểu rủi ro và đảm bảo quá trình thanh tra diễn ra thuận lợi, theo Quyết định 970/QĐ-TCT năm 2023 về Quy trình kiểm tra thuế. Người nộp thuế nên chủ động rà soát sổ sách, chứng từ (bao gồm cả chứng từ điện tử theo Nghị định 70/2025/NĐ-CP, hiệu lực từ 01/6/2025) và các thông tin liên quan để sẵn sàng cung cấp khi cần thiết. Dưới đây là các bước cụ thể:

1. Chuẩn Bị Sổ Sách Kế Toán

- Sắp xếp chứng từ gốc (hoặc điện tử) theo từng tháng một cách có hệ thống:

- Hóa đơn mua vào cần đi kèm phiếu chi hoặc giấy báo ngân hàng, phiếu nhập kho, đề nghị thanh toán, hợp đồng và biên bản thanh lý hợp đồng (nếu áp dụng). Lưu ý sử dụng hóa đơn điện tử theo quy định mới để tránh rủi ro phạt.

- Hóa đơn bán ra nên kết hợp với phiếu thu hoặc giấy báo ngân hàng, phiếu xuất kho, hợp đồng và biên bản thanh lý hợp đồng (nếu có).

- Chuẩn bị báo cáo tài chính định kỳ: hàng tháng, hàng quý và hàng năm, phù hợp với Luật Kế toán số 88/2015/QH13 (sửa đổi).

- In ấn hoặc lưu trữ điện tử sổ sách kế toán theo quy định pháp luật, bao gồm sổ nhật ký chung, sổ nhật ký bán hàng, sổ nhật ký mua hàng, sổ quỹ, và các sổ liên quan khác.

2. Sắp Xếp Và Chuẩn Bị Báo Cáo Đã Nộp Cho Cơ Quan Thuế

- Tờ khai quyết toán thuế thu nhập doanh nghiệp, tập trung vào doanh thu tính thuế và chi phí không được trừ khi xác định thu nhập chịu thuế.

- Tờ khai quyết toán thuế thu nhập cá nhân, lưu ý sử dụng số định danh cá nhân thay thế mã số thuế từ 01/7/2025 theo Thông tư 86/2024/TT-BTC.

- Thuế giá trị gia tăng hàng nhập khẩu, cập nhật theo Điều 7 Luật Thuế giá trị gia tăng 2024 (hiệu lực 01/7/2025).

- Các báo cáo thường kỳ như tờ khai thuế giá trị gia tăng hàng tháng hoặc hàng quý (cập nhật mẫu mới từ 01/7/2025), báo cáo tình hình sử dụng hóa đơn, và các tài liệu tương tự.

3. Tổng Hợp Và Sắp Xếp Hợp Đồng Kinh Tế

- Quản lý hợp đồng lao động, thang bảng lương, quyết định bổ nhiệm và điều chỉnh lương. Việc sắp xếp chi tiết, bao gồm phiên bản điện tử, sẽ giúp dễ dàng truy xuất thông tin, đảm bảo tính chính xác và đầy đủ trong quá trình kiểm tra.

- Tổng hợp đầy đủ các hợp đồng mua vào và bán ra, phân loại theo từng trường hợp cụ thể.

4. Tập Hợp Hồ Sơ Pháp Lý Của Doanh Nghiệp

- Các tài liệu phải là bản gốc, bản photo công chứng hoặc định dạng điện tử hợp pháp, bao gồm:

- Giấy chứng nhận đăng ký đầu tư hoặc đăng ký kinh doanh.

- Các văn bản quyết định miễn giảm thuế (nếu có).

- Các tài liệu liên quan khác theo yêu cầu cụ thể của cơ quan thuế.

Bằng cách thực hiện các bước trên, doanh nghiệp không chỉ tuân thủ pháp luật mà còn giảm thiểu các sai sót có thể dẫn đến phạt hành chính, đồng thời tận dụng các quy định mới về số hóa để tối ưu hóa quy trình.

Quyền Và Nghĩa Vụ Của Doanh Nghiệp Khi Nhận Thông Báo Thanh Tra Thuế

Khi nhận được thông báo thanh tra hoặc kiểm tra thuế, doanh nghiệp không chỉ có nghĩa vụ hợp tác mà còn sở hữu nhiều quyền lợi để bảo vệ lợi ích hợp pháp của mình, theo Điều 16 và 108-110 Luật Quản lý thuế 2019. Dưới đây là bảng tóm tắt các quyền và nghĩa vụ chính:

| Quyền/Nghĩa Vụ | Chi Tiết |

| Từ Chối Thanh Tra Nếu Không Đúng Quy Định | Doanh nghiệp có quyền từ chối kiểm tra nếu không có quyết định thanh tra thuế chính thức. Ngoài ra, có thể từ chối cung cấp thông tin không liên quan đến nội dung thanh tra, hoặc thông tin thuộc bí mật nhà nước (trừ trường hợp pháp luật quy định khác, theo Điều 16 Luật Quản lý thuế). |

| Đề Nghị Lùi Thời Gian Thanh Tra | Nếu có lý do chính đáng như trở ngại bất khả kháng, doanh nghiệp có thể đề nghị hoãn thời gian tiến hành thanh tra với lập luận thuyết phục. |

| Xem Xét Lại Kê Khai Trước Khi Công Bố Quyết Định | Trước khi quyết định kiểm tra được công bố, doanh nghiệp vẫn có cơ hội rà soát và điều chỉnh các khoản thuế chưa kê khai đầy đủ (theo Điều 49 Luật Quản lý thuế), giúp tránh các khoản phạt không mong muốn. |

| Tiếp Nhận Biên Bản Thanh Tra | – Kiểm tra kỹ biên bản để đảm bảo có chữ ký của Trưởng đoàn thanh tra. – Thể hiện đầy đủ ý kiến của doanh nghiệp trước khi ký xác nhận. |

| Nộp Đơn Khiếu Nại Nếu Không Đồng Ý Kết Luận | – Hồ sơ khiếu nại bao gồm đơn khiếu nại và các tài liệu liên quan (văn bản, quyết định hành chính của cơ quan thuế). – Có thể nộp trực tiếp hoặc qua bưu chính tại cơ quan có thẩm quyền. – Nếu không đồng ý với quyết định giải quyết khiếu nại lần đầu, doanh nghiệp có quyền khiếu nại lần hai trong vòng 30 ngày (hoặc 45 ngày đối với vùng sâu, vùng xa). Hồ sơ cần kèm quyết định lần đầu và tài liệu liên quan. – Nếu vẫn không hài lòng, có thể khởi kiện vụ án hành chính tại Tòa án theo Luật tố tụng hành chính. |

Những quyền lợi này giúp doanh nghiệp bảo vệ quyền lợi một cách hợp pháp, đảm bảo quy trình thanh tra công bằng và minh bạch. Lưu ý rằng, thời hạn giải quyết khiếu nại lần đầu là 60 ngày (có thể kéo dài 30 ngày), theo Luật Khiếu nại.

Thanh tra thuế không phải là “cơn ác mộng” nếu doanh nghiệp chuẩn bị kỹ lưỡng, nắm rõ quyền lợi và cập nhật các quy định mới năm 2025. Bên cạnh việc rà soát toàn diện rủi ro thuế, bổ sung tờ khai nếu cần (đặc biệt với số định danh cá nhân thay thế mã số thuế từ 01/7/2025), bạn nên chủ động trao đổi với cơ quan thuế về nội dung, thời gian và danh sách tài liệu. Hãy thảo luận nội bộ, phân công trách nhiệm rõ ràng và cân nhắc tư vấn từ các chuyên gia uy tín trước khi áp dụng bất kỳ hướng dẫn nào.

Tại T & L – chúng tôi chuyên cung cấp dịch vụ kê khai, báo cáo thuế và quyết toán thuế chuyên sâu. Với đội ngũ luật sư và chuyên gia giàu kinh nghiệm, chúng tôi sẵn sàng đồng hành cùng doanh nghiệp bạn vượt qua mọi thách thức thuế má, bao gồm tư vấn về các cập nhật pháp lý mới nhất 2025. Liên hệ ngay hôm nay để nhận tư vấn chi tiết và giải pháp tối ưu hóa thuế cho doanh nghiệp của bạn!

—

Hãy liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Tổng Hợp Các Loại Thuế Cần Nắm Rõ!

>> Dịch Vụ Kế Toán Thuế T & L – Giải Pháp Toàn Diện Để Doanh Nghiệp Phát Triển Vững Mạnh

CÔNG TY TNHH T & L – Chuyên cung cấp các dịch vụ kê khai, báo cáo thuế – quyết toán thuế tại Khánh Hoà STH 23.04, Đường số 3, Khu đô thị Hà Quang 2, Nam Nha Trang, Khánh Hoà 0905.181.010 - 0258.3874.349

Bài viết liên quan: