Thuế khoán hộ kinh doanh là loại thuế được áp dụng phổ biến đối với cá nhân, hộ gia đình kinh doanh nhỏ lẻ tại Việt Nam. Đây là hình thức nộp thuế cố định, dựa trên mức doanh thu ước tính và loại hình kinh doanh, giúp đơn giản hóa thủ tục và giảm gánh nặng kê khai thuế hàng tháng. Vậy thuế khoán hộ kinh doanh là gì, tính như thế nào, ai phải nộp và nộp bao nhiêu? T & L sẽ giúp bạn giải đáp chi tiết ngay sau đây.

1. Thuế Khoán Hộ Kinh Doanh Là Gì?

Thuế khoán hộ kinh doanh là phương pháp tính thuế áp dụng cho hộ kinh doanh không thực hiện chế độ kế toán đầy đủ và không kê khai thuế định kỳ. Theo đó, cơ quan thuế sẽ căn cứ vào ngành nghề kinh doanh, quy mô và doanh thu ước tính để xác định mức thuế phải nộp hàng năm.

Đây là phương pháp đơn giản, dễ thực hiện, phù hợp với các hộ kinh doanh nhỏ lẻ, kinh doanh tại nhà, tiệm tạp hóa, quán ăn, cửa hàng dịch vụ…

Các Loại Thuế Trong Thuế Khoán Hộ Kinh Doanh

Căn cứ Điều 8 Nghị định 126/2020/NĐ-CP trong Luật Quản lý thuế, các loại thuế mà hộ kinh doanh cá thể phải nộp bao gồm:

- Thuế môn bài

- Thuế giá trị gia tăng (GTGT)

- Thuế thu nhập cá nhân (TNCN)

Mức Đóng Thuế Khoán Hộ Kinh Doanh

Đối Với Thuế Môn Bài

Theo Thông tư 65/2020/TT-BTC, mức thuế môn bài áp dụng cho hộ kinh doanh, cá nhân hoặc nhóm cá nhân được xác định dựa trên doanh thu bình quân hàng năm như sau:

- Trên 500 triệu đồng/năm: Nộp 1.000.000 đồng/năm.

- Từ trên 300 triệu đồng đến 500 triệu đồng/năm: Nộp 500.000 đồng/năm.

- Từ trên 100 triệu đồng đến 300 triệu đồng/năm: Nộp 300.000 đồng/năm.

👉 Nếu doanh thu dưới 100 triệu đồng/năm, thuế khoán hộ kinh doanh sẽ được miễn hoàn toàn thuế môn bài.

Các trường hợp được miễn thuế môn bài:

- Hộ kinh doanh, cá nhân không có địa điểm cố định hoặc không hoạt động liên tục theo quy định của Bộ Tài chính.

- Doanh thu hàng năm dưới 100 triệu đồng (áp dụng cho cá nhân, nhóm cá nhân, hộ gia đình).

- Cá nhân, hộ gia đình sản xuất muối, nuôi trồng, đánh bắt thủy hải sản hoặc cung cấp dịch vụ hậu cần nghề cá.

- Hộ kinh doanh mới thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh lần đầu tiên.

Đối Với Thuế GTGT Và Thuế TNCN Cho Hộ Kinh Doanh

➥ Quy định miễn thuế theo thông tư 40/2021/TT-BTC:

Thông tư 40/2021/TT-BTC hướng dẫn cụ thể về cách tính thuế GTGT và thuế TNCN cho hộ kinh doanh theo phương pháp khoán như sau:

- Hộ kinh doanh cá thể có doanh thu trong năm dương lịch từ 100 triệu đồng trở xuống sẽ không phải nộp thuế GTGT và thuế TNCN. Điều này áp dụng cho các hộ kinh doanh nộp thuế theo phương pháp khoán, bao gồm cả những hộ không hoạt động kinh doanh trọn vẹn cả năm (như hộ mới bắt đầu kinh doanh, kinh doanh thời vụ, hoặc ngừng tạm thời).

- Cụ thể, mức doanh thu 100 triệu đồng/năm được dùng để xác định việc miễn thuế này sẽ được điều chỉnh theo thời gian thực tế kinh doanh. Doanh thu tính thuế thực tế sẽ được tính toán dựa trên số tháng kinh doanh thực tế trong năm, từ đó xác định liệu hộ kinh doanh có phải nộp thuế hay không.

Ví dụ: Ông Nghĩa bắt đầu kinh doanh từ tháng 4 năm 2023 và dự kiến có doanh thu khoán của 9 tháng thực tế kinh doanh là 90 triệu đồng (trung bình 10 triệu đồng/tháng). Khi tính toán cho cả năm (12 tháng), doanh thu tương ứng sẽ là 120 triệu đồng, vượt quá ngưỡng 100 triệu đồng. Như vậy, ông Nghĩa sẽ thuộc diện phải nộp thuế GTGT và thuế TNCN tương ứng với doanh thu thực tế phát sinh từ tháng 4 năm 2023, tức là 90 triệu đồng. Điều này đồng nghĩa với việc ông Nghĩa phải nộp thuế cho phần doanh thu này theo quy định của pháp luật.

➥ Công thức tính thuế khoán hộ kinh doanh:

Căn cứ tính thuế hộ kinh doanh, cá nhân kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

– Doanh thu tính thuế khoán được xác định như sau: Doanh thu tính thuế GTGT và thuế TNCN là tổng số tiền thu được từ các hoạt động bán hàng, gia công, hoa hồng, cung ứng dịch vụ phát sinh trong kỳ tính thuế. Doanh thu bao gồm cả các khoản sau:

- Thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán.

- Trợ giá, phụ thu, phụ trội, phí thu thêm.

- Bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN).

- Các khoản doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng, không phân biệt đã thu được tiền hay chưa.

Hộ kinh doanh tự khai báo doanh thu tính thuế khoán trên Tờ khai thuế theo Mẫu số 01/CKTT-CNKD. Nếu không xác định được doanh thu hoặc xác định không đúng thực tế, cơ quan thuế sẽ ấn định doanh thu tính thuế theo quy định pháp luật.

– Tỷ lệ thuế tính trên doanh thu khoán:

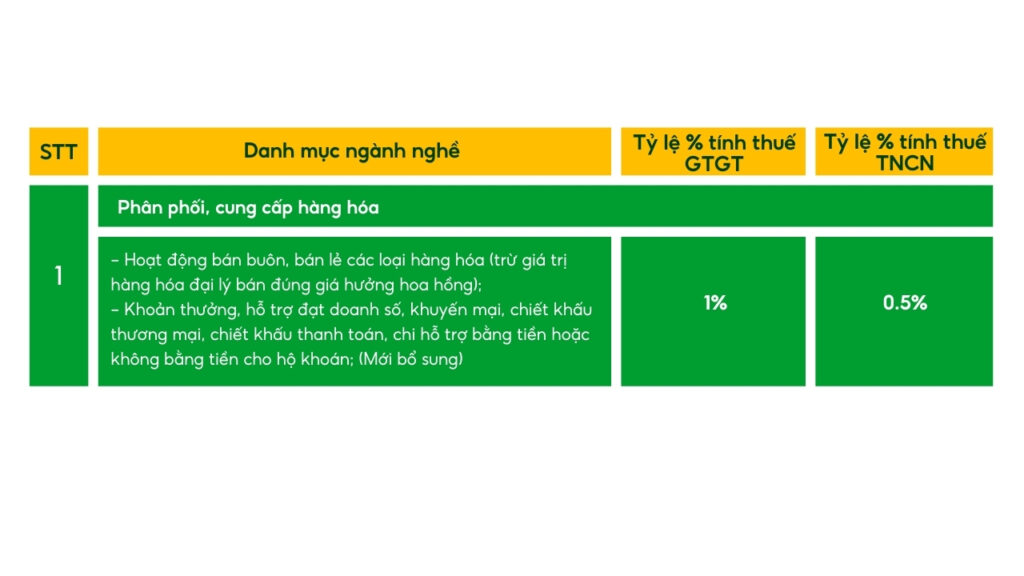

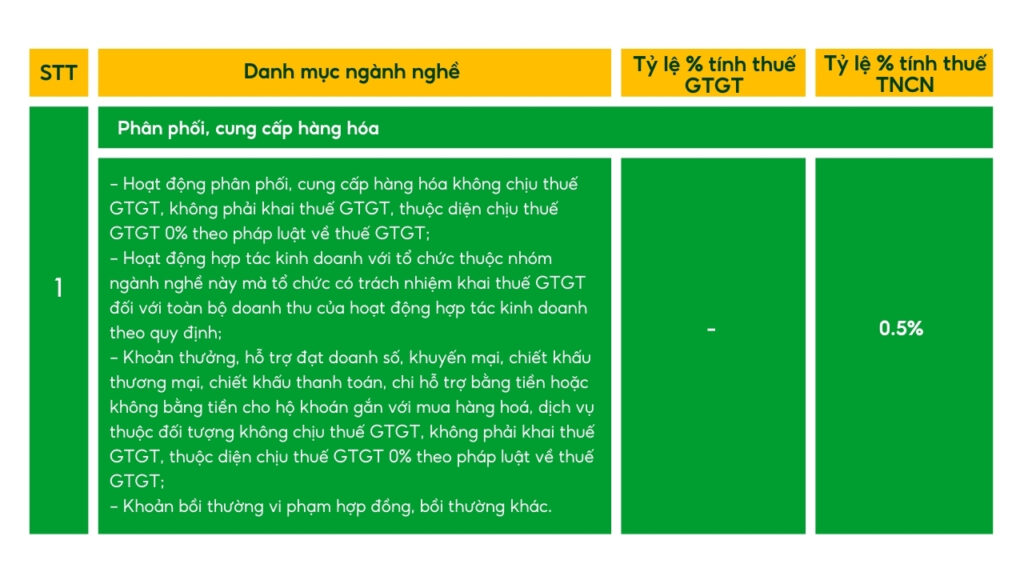

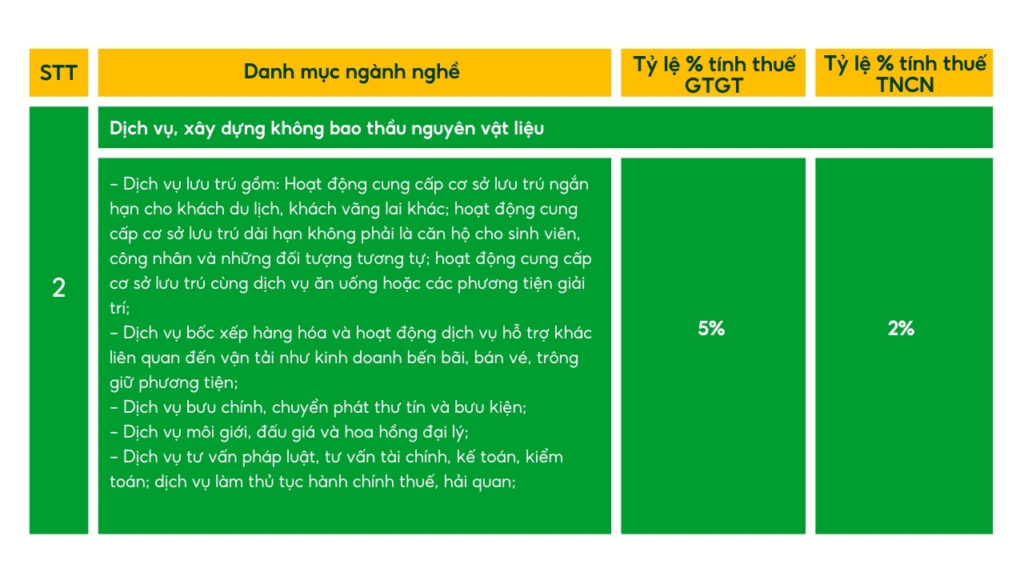

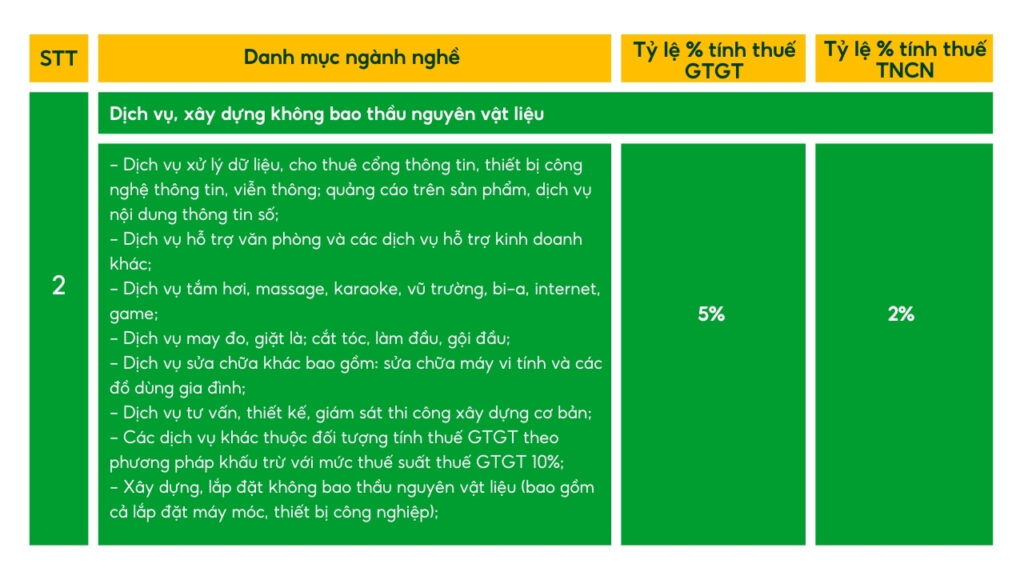

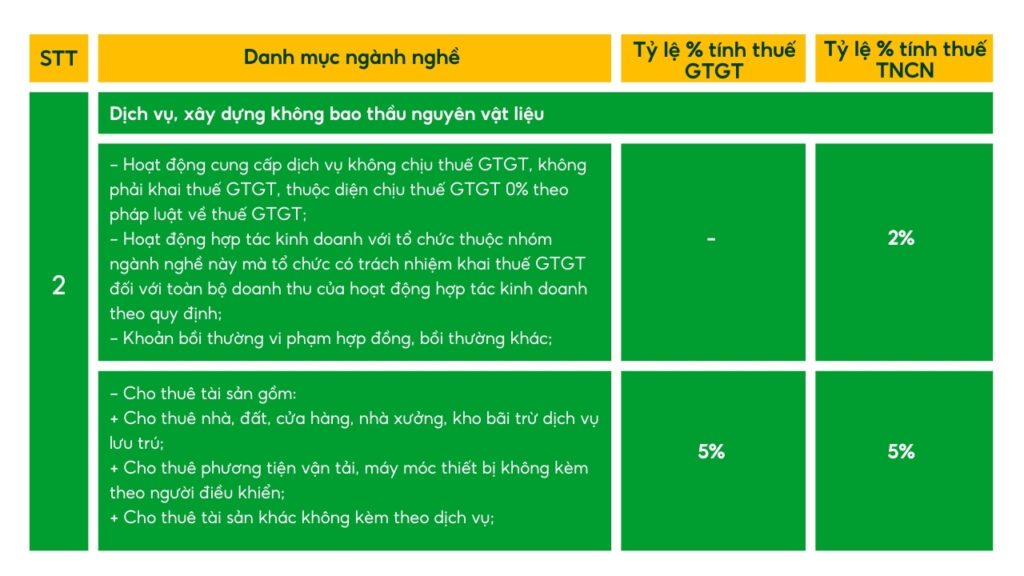

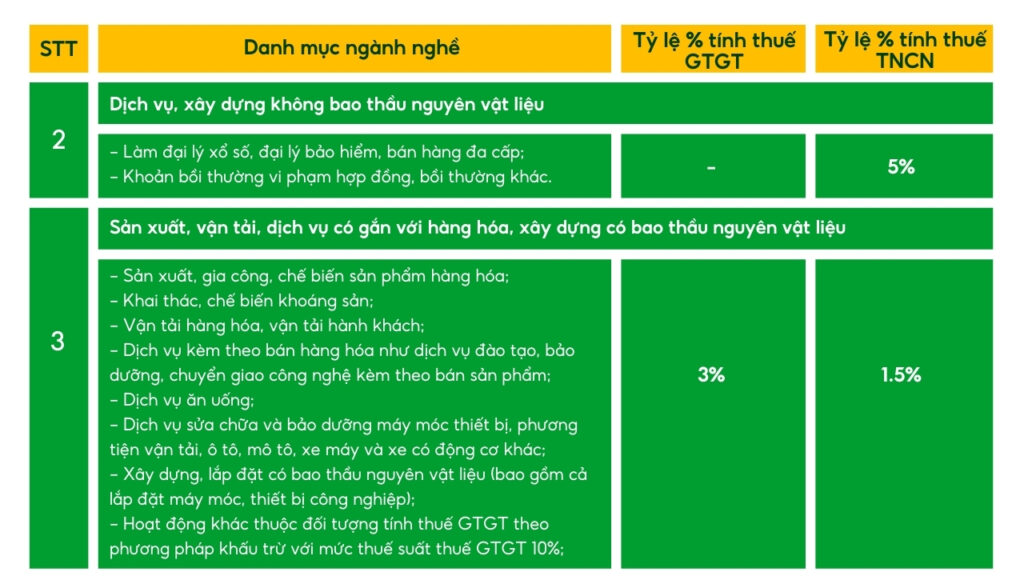

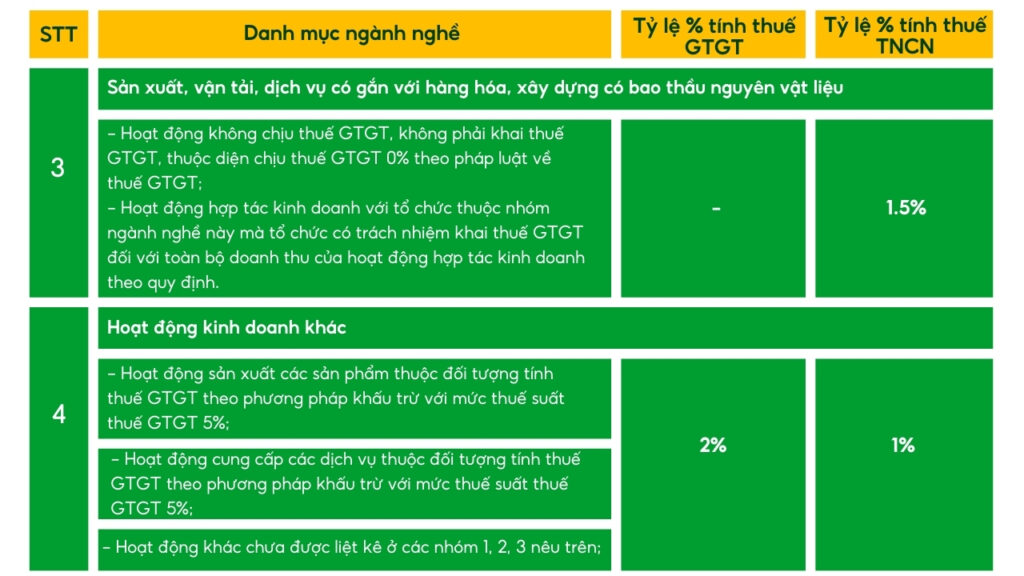

- Tỷ lệ thuế khoán bao gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN, áp dụng theo từng lĩnh vực, ngành nghề theo quy định tại Phụ lục I kèm theo Thông tư 40/2021/TT-BTC.

- Đối với hộ kinh doanh hoạt động nhiều lĩnh vực, ngành nghề, tỷ lệ thuế khoán sẽ áp dụng theo từng lĩnh vực, ngành nghề cụ thể.

➥ Bảng tra cứu thuế suất thuế TNCN, GTGT với hộ kinh doanh, cá nhân kinh doanh:

Cách Tính Chi Tiết Thuế Khoán Hộ Kinh Doanh

Ví dụ: Hộ kinh doanh A kinh doanh dịch vụ ăn uống, doanh thu năm 2024 là 600 triệu đồng.

Cách tính thuế khoán với ngành nghề kinh doanh như sau:

- Thuế Môn bài: Doanh thu trên 500 triệu đồng → Nộp 1.000.000 đồng/năm.

- Thuế GTGT phải nộp: 600.000.000 × 5% = 30.000.000 đồng.

- Thuế TNCN phải nộp: 600.000.000 × 2% = 12.000.000 đồng.

=> Tổng thuế phải nộp: 1.000.000 + 30.000.000 + 12.000.000 = 43.000.000 đồng.

Lưu Ý Khi Kê Khai Và Nộp Thuế Khoán Hộ Kinh Doanh

Hộ kinh doanh áp dụng phương pháp thuế khoán (hộ khoán) cần chú ý một số quy định cụ thể để đảm bảo việc kê khai và nộp thuế diễn ra chính xác, minh bạch và tuân thủ pháp luật. Dưới đây là các điểm cần lưu tâm:

Kê khai ngành nghề kinh doanh đúng quy định

Hộ khoán phải đăng ký và kê khai ngành nghề kinh doanh theo Hệ thống ngành kinh tế Việt Nam, được quy định tại Quyết định 27/2018/QĐ-TTG. Việc này giúp cơ quan thuế áp dụng đúng tỷ lệ thuế phù hợp với từng lĩnh vực, tránh sai sót trong quá trình tính toán.

Sử dụng hóa đơn theo từng lần giao dịch

- Nếu hộ kinh doanh có nhu cầu cung cấp hóa đơn cho khách hàng, cần liên hệ cơ quan thuế để được cấp hóa đơn cho từng giao dịch cụ thể.

- Khi yêu cầu cấp hóa đơn, hộ khoán phải lưu trữ và cung cấp đầy đủ các tài liệu liên quan như:

- Hóa đơn, chứng từ, hợp đồng.

- Hồ sơ chứng minh tính hợp pháp của hàng hóa, dịch vụ (ví dụ: nguồn gốc xuất xứ, biên bản giao nhận).

- Đặc biệt, đối với các hộ kinh doanh tại chợ biên giới, cửa khẩu hoặc khu kinh tế cửa khẩu, cần chuẩn bị sẵn sàng các giấy tờ để xuất trình khi cơ quan quản lý nhà nước yêu cầu kiểm tra.

Doanh thu từ hóa đơn không tính vào thuế khoán hàng năm

Doanh thu phát sinh từ các giao dịch sử dụng hóa đơn do cơ quan thuế cấp theo từng lần sẽ được tính thuế riêng và không cộng dồn vào doanh thu cũng như mức thuế khoán đã xác định từ đầu năm. Điều này giúp hộ kinh doanh phân biệt rõ ràng giữa hai loại nghĩa vụ thuế, tránh nhầm lẫn khi kê khai.

Tuân thủ trách nhiệm lưu trữ và xuất trình

Hộ khoán cần lưu giữ cẩn thận tất cả các chứng từ, hóa đơn và tài liệu liên quan đến hoạt động kinh doanh. Đây là cơ sở để cơ quan thuế kiểm tra khi cần thiết, đặc biệt trong các trường hợp phát sinh yêu cầu cấp hóa đơn hoặc kiểm tra thực tế.

Việc nắm rõ thuế khoán hộ kinh doanh là điều bắt buộc đối với mọi cá nhân, hộ gia đình kinh doanh tại Việt Nam. Hiểu đúng cách tính, mức đóng và quy định miễn giảm sẽ giúp bạn tránh rủi ro pháp lý, tối ưu chi phí và quản lý tài chính hiệu quả hơn.

Nếu bạn đang hoặc sắp trở thành hộ kinh doanh, hãy chủ động tìm hiểu kỹ quy định liên quan đến thuế khoán hộ kinh doanh để đảm bảo tuân thủ pháp luật và thuận lợi trong hoạt động kinh doanh lâu dài.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Giải Đáp Thắc Mắc Về Thuế Môn Bài Và Các Bậc Thuế Môn Bài

>> Lệ Phí Môn Bài 2025: Mức Nộp, Thời Hạn và Hướng Dẫn Chi Tiết từ T & L

Bài viết liên quan: