Trong bối cảnh luật thuế không ngừng thay đổi, việc nắm rõ cách tính thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công là điều vô cùng quan trọng đối với cả người lao động và doanh nghiệp. Năm 2025, T & L mang đến cho bạn hướng dẫn toàn diện, chi tiết và dễ hiểu về cách tính thuế TNCN 2025, dựa trên các quy định pháp luật mới nhất như Thông tư 111/2013/TT-BTC và các văn bản sửa đổi bổ sung. Bài viết này không chỉ cung cấp công thức cụ thể mà còn kèm theo ví dụ minh họa thực tế, giúp bạn áp dụng chính xác trong công việc hàng ngày.

Thời Điểm Xác Định Thuế TNCN Từ Tiền Lương, Tiền Công Năm 2025

Theo quy định tại Điểm b, Khoản 2, Điều 8, Thông tư 111/2013/TT-BTC, thời điểm tính thuế TNCN 2025 được xác định khi doanh nghiệp thực hiện chi trả thu nhập cho người lao động. Hiểu một cách đơn giản, nếu lương được trả vào tháng nào thì thuế TNCN sẽ được tính và kê khai vào tháng đó. Điều này giúp đảm bảo tính minh bạch và đồng bộ trong việc quản lý thuế.

➥ Đối với trường hợp trả lương theo tháng:

Ví dụ: Công ty ABC chi trả lương tháng 3/2025 cho nhân viên vào ngày 6/4/2025. Khi đó, việc tính thuế TNCN 2025 sẽ được thực hiện vào tháng 4/2025.

➥ Đối với trường hợp trả lương theo từng lần phát sinh:

Ví dụ: Công ty ABC thuê một lao động tự do và thanh toán tiền công vào ngày 20/1/2025. Thời điểm tính thuế TNCN 2025 sẽ là ngày 20/1/2025.

- Nếu kê khai theo tháng, thu nhập này được ghi nhận vào kỳ tháng 1/2025.

- Nếu kê khai theo quý, thu nhập này thuộc kỳ quý 1/2025 (tháng 1, 2, 3).

Việc xác định đúng thời điểm là bước đầu tiên quan trọng để tính thuế TNCN 2025 chính xác, tránh sai sót trong kê khai và nộp thuế.

Công Thức Tính Thuế TNCN 2025 Theo Từng Đối Tượng Người Lao Động

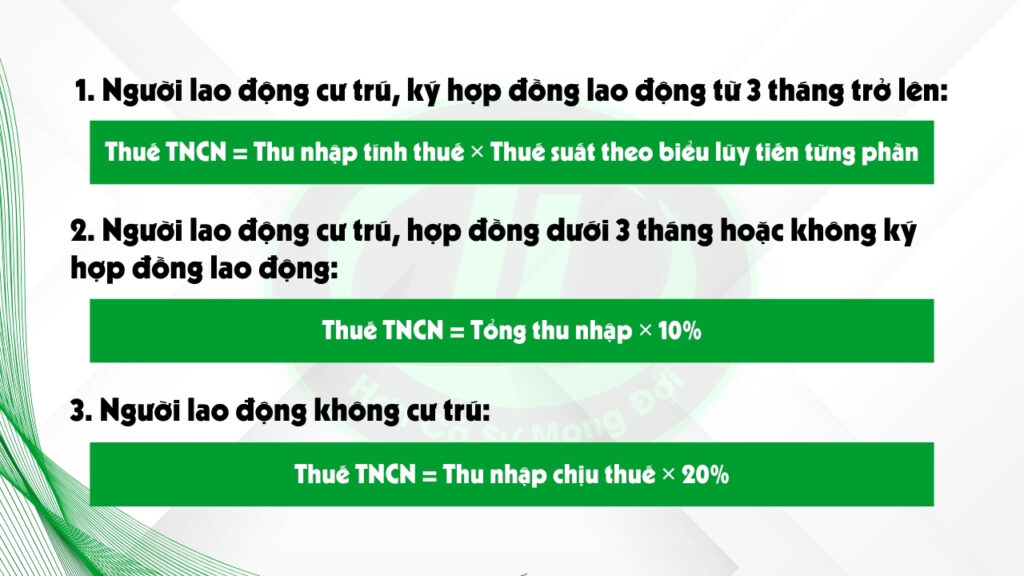

Thuế TNCN được áp dụng khác nhau tùy thuộc vào tình trạng cư trú và loại hợp đồng lao động. Dưới đây là 3 công thức cơ bản để tính thuế TNCN 2025:

Cách tính này áp dụng cho người nước ngoài hoặc người Việt Nam không cư trú tại Việt Nam.

Để tính thuế TNCN 2025 chính xác, bạn cần xác định rõ người lao động thuộc nhóm nào để áp dụng công thức phù hợp.

Cách Tính Thuế TNCN 2025 Cho Người Lao Động Cư Trú, Hợp Đồng Từ 3 Tháng Trở Lên

Đối với người lao động ký hợp đồng lao động từ 3 tháng trở lên (bao gồm hợp đồng vô thời hạn), cách tính thuế TNCN 2025 sẽ dựa trên biểu thuế lũy tiến từng phần (theo Điểm b, Khoản 1, Điều 25, Thông tư 111/2013/TT-BTC). Công thức cụ thể như sau:

| Thuế TNCN = Thu nhập tính thuế × Thuế suất |

Trong đó:

- Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

- Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

Tổng Thu Nhập Là Gì?

Tổng thu nhập bao gồm tất cả khoản tiền lương, tiền thưởng, phụ cấp mà người lao động nhận được trong kỳ tính thuế. Đây là bước đầu tiên để tính thuế TNCN 2025.

- Ví dụ minh họa: Chị Hoa làm việc tại Công ty ABC, tháng 3/2025 nhận được:

- Lương chính: 18.000.000 VNĐ

- Thưởng hiệu suất: 5.000.000 VNĐ

- Phụ cấp ăn trưa: 800.000 VNĐ

=> Tổng thu nhập: 18.000.000 + 5.000.000 + 800.000 = 23.800.000 VNĐ.

Các Khoản Thu Nhập Được Miễn Thuế TNCN

Một số khoản thu nhập không phải chịu thuế TNCN theo quy định tại Thông tư 111/2013/TT-BTC và Thông tư 92/2015/TT-BTC. Dưới đây là các khoản phổ biến:

- Tiền điện thoại:

- Miễn thuế nếu chi đúng mức quy định trong hợp đồng lao động hoặc quy chế nội bộ.

- Ví dụ: Chị Hoa nhận 500.000 VNĐ tiền điện thoại, nhưng hợp đồng quy định 400.000 VNĐ. Phần miễn thuế là 400.000 VNĐ, 100.000 VNĐ còn lại chịu thuế.

- Tiền ăn:

- Nếu doanh nghiệp tổ chức bữa ăn: Miễn toàn bộ.

- Nếu chi bằng tiền: Miễn tối đa 730.000 VNĐ/tháng, phần vượt chịu thuế.

- Ví dụ: Chị Hoa nhận 800.000 VNĐ tiền ăn, miễn 730.000 VNĐ, 70.000 VNĐ chịu thuế.

- Tiền trang phục:

- Chi bằng tiền: Miễn tối đa 5.000.000 VNĐ/năm.

- Cấp hiện vật: Miễn toàn bộ.

- Công tác phí:

- Miễn nếu có hóa đơn, chứng từ hợp lệ hoặc đúng mức khoán nội bộ.

Các Khoản Giảm Trừ Khi Tính Thuế TNCN 2025

- Giảm trừ gia cảnh:

- Bản thân: 11.000.000 VNĐ/tháng.

- Người phụ thuộc: 4.400.000 VNĐ/người/tháng (phải đăng ký với doanh nghiệp).

- Bảo hiểm bắt buộc: BHXH (8%), BHYT (1,5%), BHTN (1%), tổng 10,5% trên lương đóng bảo hiểm.

- Ví dụ: Chị Hoa đóng bảo hiểm trên lương 18.000.000 VNĐ: 18.000.000 × 10,5% = 1.890.000 VNĐ.

Thuế Suất Thuế TNCN Theo Biểu Lũy Tiến Từng Phần Khi Tính Thuế TNCN 2025

Khi tính thuế TNCN 2025 cho người lao động cư trú có hợp đồng lao động từ 3 tháng trở lên, việc áp dụng biểu thuế lũy tiến từng phần là bước quan trọng để xác định số thuế phải nộp. Theo quy định tại Phụ lục 01/PL-TNCN ban hành kèm Thông tư số 111/2013/TT-BTC, thuế suất thuế thu nhập cá nhân (TNCN) từ tiền lương, tiền công được chia thành nhiều bậc, mỗi bậc tương ứng với một mức thu nhập tính thuế và thuế suất cụ thể. Đây là phương pháp tính thuế linh hoạt, đảm bảo công bằng cho người lao động dựa trên mức thu nhập thực tế của họ.

Dưới đây là bảng thuế suất lũy tiến từng phần theo quy định hiện hành (tính đến năm 2025, dựa trên Thông tư 111/2013/TT-BTC):

| Bậc | Thu nhập tính thuế/tháng (VNĐ) | Thuế suất | Công thức tính thuế (VNĐ) |

| 1 | Đến 5.000.000 | 5% | 5% × TNTT |

| 2 | Trên 5.000.000 – 10.000.000 | 10% | 10% × TNTT – 0,25 triệu |

| 3 | Trên 10.000.000 – 18.000.000 | 15% | 15% × TNTT – 0,75 triệu |

| 4 | Trên 18.000.000 – 32.000.000 | 20% | 20% × TNTT – 1,65 triệu |

| 5 | Trên 32.000.000 – 52.000.000 | 25% | 25% × TNTT – 3,25 triệu |

| 6 | Trên 52.000.000 – 80.000.000 | 30% | 30% × TNTT – 5,85 triệu |

| 7 | Trên 80.000.000 | 35% | 35% × TNTT – 9,85 triệu |

Để tính thuế TNCN 2025 theo biểu lũy tiến, bạn cần:

- Xác định thu nhập tính thuế (sau khi trừ các khoản miễn thuế và giảm trừ).

- Đối chiếu với bảng thuế suất để tìm bậc phù hợp.

- Áp dụng công thức tính thuế tương ứng với bậc đó.

Ví Dụ: Chị Hoa (hợp đồng 1 năm tại XYZ), tháng 3/2025:

- Tổng thu nhập: 23.800.000 VNĐ.

- Miễn thuế: 730.000 VNĐ (tiền ăn) + 400.000 VNĐ (tiền điện thoại) = 1.130.000 VNĐ.

- Thu nhập chịu thuế: 23.800.000 – 1.130.000 = 22.670.000 VNĐ.

- Giảm trừ:

- Bản thân: 11.000.000 VNĐ.

- Người phụ thuộc (1 con): 4.400.000 VNĐ.

- Bảo hiểm: 1.890.000 VNĐ.

- Tổng giảm trừ: 11.000.000 + 4.400.000 + 1.890.000 = 17.290.000 VNĐ.

- Thu nhập tính thuế: 22.670.000 – 17.290.000 = 5.380.000 VNĐ.

- Thuế suất lũy tiến (bậc 1): 5.380.000 × 5% = 269.000 VNĐ.

=> Thuế TNCN phải nộp của chị Hoa là 269.000 VNĐ.

Cách Tính Thuế TNCN 2025 Cho Hợp Đồng Dưới 3 Tháng Hoặc Không Phải Hợp Đồng Lao Động

Đối với người lao động cư trú ký hợp đồng dưới 3 tháng hoặc các hợp đồng khoán việc, thử việc, cộng tác viên, cách tính thuế TNCN 2025 áp dụng mức thuế suất cố định 10% trên tổng thu nhập, nếu thu nhập từ 2.000.000 VNĐ/lần trở lên.

- Ví dụ: Anh Minh làm cộng tác viên tại ACB, nhận 7.000.000 VNĐ/tháng 2/2025.

- Thuế TNCN: 7.000.000 × 10% = 700.000 VNĐ.

- Nếu anh Minh làm cam kết mẫu 08/CK-TNCN (đủ điều kiện), không khấu trừ thuế.

Lưu ý: Cam kết chỉ áp dụng nếu tổng thu nhập sau giảm trừ chưa đến mức chịu thuế, và người lao động phải có mã số thuế.

Cách Tính Thuế TNCN 2025 Cho Người Lao Động Không Cư Trú

Đối với người không cư trú, cách tính thuế TNCN 2025 đơn giản hơn:

| Thuế TNCN = Thu nhập chịu thuế × 20% |

- Ví dụ: Anh Peter (không cư trú) làm việc tại XZY, nhận 15.000.000 VNĐ/tháng 1/2025.

- Thuế TNCN: 15.000.000 × 20% = 3.000.000 VNĐ.

Với đội ngũ chuyên viên giàu kinh nghiệm, T & L cam kết hỗ trợ bạn tính thuế TNCN 2025 chính xác, nhanh chóng và tuân thủ đầy đủ quy định pháp luật. T & L không chỉ cung cấp dịch vụ kế toán thuế chuyên nghiệp mà còn tư vấn các giải pháp tối ưu hóa chi phí thuế cho doanh nghiệp và cá nhân.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Thuế Khoán Hộ Kinh Doanh: Mức Đóng và Cách Tính Chi Tiết

>> Dịch Vụ Kế Toán Thuế T & L – Giải Pháp Toàn Diện Để Doanh Nghiệp Phát Triển Vững Mạnh

Bài viết liên quan: