Ngày 29/01/2026, Cục Thuế đã chính thức ban hành Thông báo 85/TB-CT, tập trung tuyên truyền và phổ biến các quy định về chính sách thuế hộ kinh doanh 2026 cũng như quản lý thuế dành riêng cho hộ kinh doanh và cá nhân kinh doanh. Tài liệu kèm theo thông báo này nhằm mang đến thông tin rõ ràng, dễ tiếp cận, giúp quý vị nắm vững quyền lợi, nghĩa vụ thuế theo chính sách thuế hộ kinh doanh 2026, từ đó chủ động tuân thủ pháp luật một cách hiệu quả.

Mục tiêu chính của đợt tuyên truyền bao gồm:

- Giúp hộ kinh doanh, cá nhân kinh doanh hiểu chính xác các quy định thuế, tự giác thực hiện nghĩa vụ mà không gặp trở ngại không đáng có.

- Làm rõ quyền lợi như các chính sách miễn giảm thuế, ngưỡng doanh thu không phải nộp thuế, cùng quyền lựa chọn phương pháp tính thuế phù hợp.

- Giảm thiểu gánh nặng thuế và chi phí tuân thủ, đặc biệt với các hộ kinh doanh quy mô nhỏ, đồng thời đảm bảo tính công bằng, minh bạch giữa các hình thức kinh doanh.

- Khẳng định vai trò đồng hành, hỗ trợ của cơ quan thuế, tạo môi trường thuận lợi để quý vị yên tâm sản xuất – kinh doanh.

Dưới đây là các nội dung nổi bật của chính sách thuế hộ kinh doanh 2026 được phổ biến trong Thông báo 85/TB-CT:

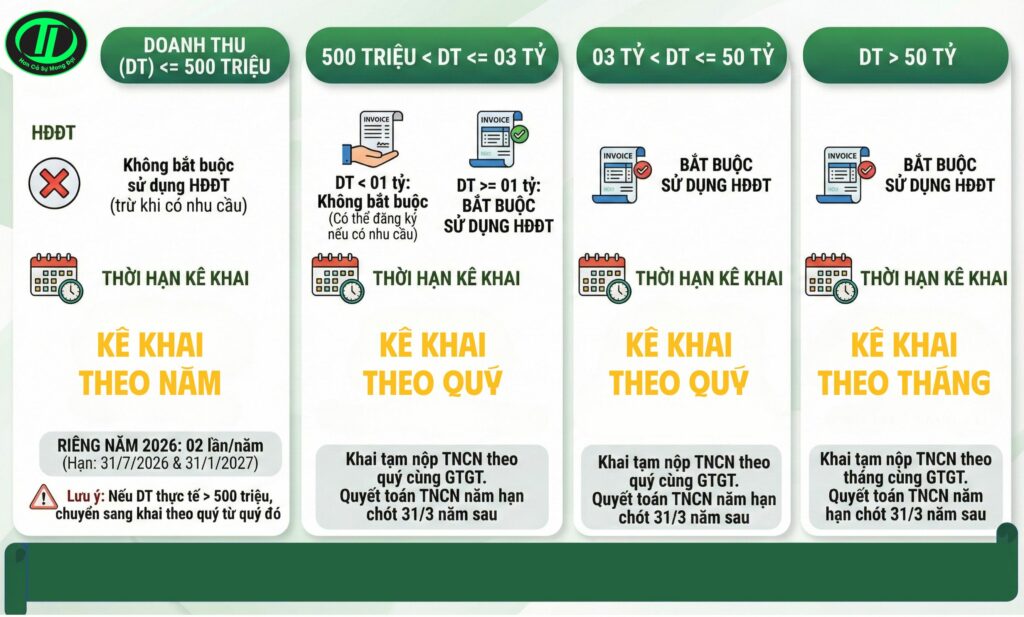

Ngưỡng Doanh Thu 500 Triệu Đồng/Năm – Nguyên Tắc Cốt Lõi Theo Chính Sách Thuế Hộ Kinh Doanh 2026

Doanh Thu Từ 500 Triệu Đồng/Năm Trở Xuống

Hộ kinh doanh, cá nhân kinh doanh:

- Không phải nộp thuế GTGT và thuế TNCN.

- Tuy nhiên, vẫn cần thông báo doanh thu thực tế cho cơ quan thuế theo đúng quy định.

Lưu ý quan trọng: Miễn nộp thuế không đồng nghĩa với việc bỏ qua các thủ tục thuế cần thiết.

Doanh Thu Vượt 500 Triệu Đồng/Năm

Hộ kinh doanh, cá nhân kinh doanh:

- Phải thực hiện đầy đủ nghĩa vụ nộp thuế GTGT và TNCN.

- Thực hiện kê khai và nộp thuế theo định kỳ (tháng hoặc quý) theo quy định hiện hành.

| Mức doanh thu | Thuế GTGT | Thuế TNCN |

| Trên 500 triệu đồng đến 3 tỷ đồng | Tỷ lệ % x Doanh thu | Lựa chọn: Thuế suất x Doanh thu tính thuế (là phần vượt trên 500tr) Hoặc: Thuế suất 15% x Thu nhập tính thuế (= Doanh thu – chi phí) |

| Từ trên 3 tỷ đồng đến 50 tỷ đồng | Tỷ lệ % x Doanh thu | Thuế suất 17% x Thu nhập tính thuế (= Doanh thu – chi phí) |

| Trên 50 tỷ đồng | Tỷ lệ % x Doanh thu | Thuế suất 20% x Thu nhập tính thuế (= Doanh thu – chi phí) |

Các Mức Tỷ Lệ % Thuế Suất Trên Doanh Thu Theo Chính sách Thuế Hộ Kinh Doanh 2026

| Ngành nghề kinh doanh | Tỷ lệ GTGT | Thuế suất TNCN |

| Phân phối, cung cấp hàng hóa | 1% | 0.5% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu – Riêng hoạt động cho thuê TS, đại lý bảo hiểm, đại lý bán hàng đa cấp, thuế suất TNCN 5% – Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số, thuế suất TNCN 5% | 5% | 2% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 3% | 1,5% |

| Hoạt động kinh doanh khác | 2% | 1% |

Chế Độ Kế Toán Theo Chính sách Thuế Hộ Kinh Doanh 2026

Theo Thông tư 152/2025/TT-BTC quy định về chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh (văn bản thay thế Thông tư 88/2021/TT-BTC).

| Hình thức nộp thuế | Tên sổ kế toán | Mẫu sổ kế toán |

| DT <= 500 triệu Không chịu thuế GTGT và TNDN | Sổ doanh thu bán hàng hóa, dịch vụ | S1a-HKD |

| Nộp thuế GTGT và thuế TNCN theo tỷ lệ % trên doanh thu | Sổ doanh thu bán hàng hóa, dịch vụ | S2a-HKD |

| Nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế | – Sổ doanh thu bán hàng hóa, dịch vụ – Sổ chi tiết doanh thu, chi phí – Sổ chi tiết vật liệu, dụng cụ, hàng hóa – Sổ chi tiết tiền | S2b-HKD S2c-HKD S2d-HKD S2e-HKD |

| Có hoạt động chịu các loại thuê khác (Thuế XNK, TTĐB, Tài nguyên, BVMT..) | Sổ theo dõi nghĩa vụ thuế khác | S3a-HKD |

Hộ Kinh Doanh, Cá Nhân Kinh Doanh Nhiều Ngành Nghề Hoặc Nhiều Địa Điểm

Được quyền lựa chọn một ngành nghề hoặc một địa điểm để áp dụng mức trừ 500 triệu đồng trước khi tính thuế TNCN, nhằm chọn phương án có lợi nhất.

Nếu mức trừ chưa đủ 500 triệu đồng, có thể tiếp tục chọn thêm ngành nghề hoặc địa điểm khác để trừ tiếp cho đến khi đạt mức quy định.

Thuế Đối Với Hoạt Động Cho Thuê Bất Động Sản

Thuế GTGT = Doanh thu × 5%

Thuế TNCN = (Doanh thu – 500 triệu đồng) × 5%

- Người nộp thuế có nhiều hợp đồng thuê được quyền lựa chọn hợp đồng để áp dụng mức giảm trừ 500 triệu.

- Với nhiều hợp đồng thuê, được phép chọn hợp đồng phù hợp để áp dụng mức trừ.

- Trường hợp bên thuê khai và nộp thay thuế, cần quy định rõ ràng trong hợp đồng để tránh tranh chấp.

Xác Định Doanh Thu Chịu Thuế TNCN

Doanh thu bao gồm toàn bộ tiền bán hàng, gia công, cung cấp dịch vụ (kể cả trợ giá, phụ thu, phụ trội), không phân biệt đã thu tiền hay chưa.

Bao gồm: Thưởng doanh số, hỗ trợ đạt chỉ tiêu, khuyến mại, chiết khấu thanh toán, hỗ trợ bằng tiền hoặc hiện vật, bồi thường vi phạm hợp đồng liên quan kinh doanh, và các khoản thu khác.

Không bao gồm: chiết khấu thương mại, giảm giá hàng bán, hàng trả lại.

Các khoản chi được trừ khi tính thuế: chi phí thực tế phát sinh liên quan sản xuất kinh doanh, có hóa đơn chứng từ hợp lệ, và thanh toán không dùng tiền mặt đối với khoản từ 5 triệu đồng trở lên (theo quy định về thuế GTGT và kế toán).

Hóa Đơn Điện Tử Và Thời Hạn Kê Khai Thuế

- Doanh thu từ 1 tỷ đồng/năm trở lên: bắt buộc sử dụng hóa đơn điện tử.

- Doanh thu từ trên 500 triệu đến dưới 1 tỷ đồng: không bắt buộc, nhưng có thể đăng ký nếu cần.

- Doanh thu 500 triệu đồng trở xuống: không bắt buộc.

Kinh Doanh Trên Nền Tảng Thương Mại Điện Tử Và Nền Tảng Số

- Nền tảng có chức năng đặt hàng trực tuyến và thanh toán: Chủ sàn thực hiện khấu trừ, khai thay, nộp thay thuế.

- Nền tảng không có chức năng đặt hàng trực tuyến và thanh toán: tự kê khai và nộp thuế.

- Kết hợp kinh doanh cố định và trên nền tảng: tổng hợp toàn bộ doanh thu để kê khai.

- Số thuế TNCN đã khấu trừ, nộp thay bởi sàn được trừ khi tính thuế phải nộp cuối cùng.

Tạm Ngừng Hoặc Chấm Dứt Hoạt Động Kinh Doanh

- Tạm ngừng hoạt động kinh doanh: Gửi thông báo đến cơ quan thuế quản lý trực tiếp để cập nhật trạng thái “tạm ngừng kinh doanh”. Trong thời gian này, không phải nộp hồ sơ khai thuế (trừ trường hợp ngừng không trọn kỳ).

- Chấm dứt hoạt động kinh doanh: Thông báo doanh thu lũy kế đến thời điểm dừng hoạt động kèm hồ sơ chấm dứt.

Thông báo 85/TB-CT thể hiện rõ định hướng hỗ trợ, đồng hành của cơ quan thuế theo chính sách thuế hộ kinh doanh 2026, giúp hộ kinh doanh và cá nhân kinh doanh giảm bớt lo lắng, tập trung phát triển hoạt động.

Tại T & L, với đội ngũ chuyên viên thuế giàu kinh nghiệm, chúng tôi luôn sẵn sàng tư vấn, hỗ trợ bạn áp dụng đúng chính sách thuế hộ kinh doanh 2026, tối ưu hóa nghĩa vụ thuế, tránh rủi ro không đáng có.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Thuế Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

Bài viết liên quan: