Lợi nhuận sau thuế là một trong những chỉ số quan trọng nhất để đánh giá hiệu quả kinh doanh của một doanh nghiệp. Đây là yếu tố mà bất kỳ nhà quản trị hay nhà đầu tư nào cũng quan tâm, bởi nó thể hiện khả năng sinh lời thực sự sau khi đã trừ đi tất cả các chi phí và nghĩa vụ thuế. Bài viết này sẽ cung cấp một cái nhìn toàn diện về lợi nhuận sau thuế, bao gồm khái niệm, cách tính toán, cũng như các nguyên tắc quan trọng trong việc phân phối lợi nhuận sau thuế.

Lợi nhuận sau thuế là gì?

1. Khái niệm lợi nhuận sau thuế

Lợi nhuận sau thuế, còn được gọi là lợi nhuận ròng hoặc lãi ròng, là số tiền còn lại của doanh nghiệp sau khi đã trừ tất cả các khoản chi phí liên quan đến hoạt động sản xuất kinh doanh, bao gồm chi phí hoạt động, chi phí lãi vay, khấu hao tài sản cố định và đặc biệt là các khoản thuế thu nhập doanh nghiệp phải nộp theo quy định của pháp luật. Đây là con số cuối cùng phản ánh mức độ hiệu quả của doanh nghiệp trong việc biến doanh thu thành lợi nhuận thực sự, sau khi đã gánh chịu mọi chi phí cần thiết. Lợi nhuận sau thuế chính là phần lợi nhuận mà doanh nghiệp có thể sử dụng cho các mục đích như tái đầu tư, trả cổ tức cho cổ đông, hay tạo lập các quỹ dự phòng. Đối với nhà đầu tư, lợi nhuận sau thuế là một chỉ số quan trọng để đánh giá khả năng sinh lời và tiềm năng phát triển của doanh nghiệp.

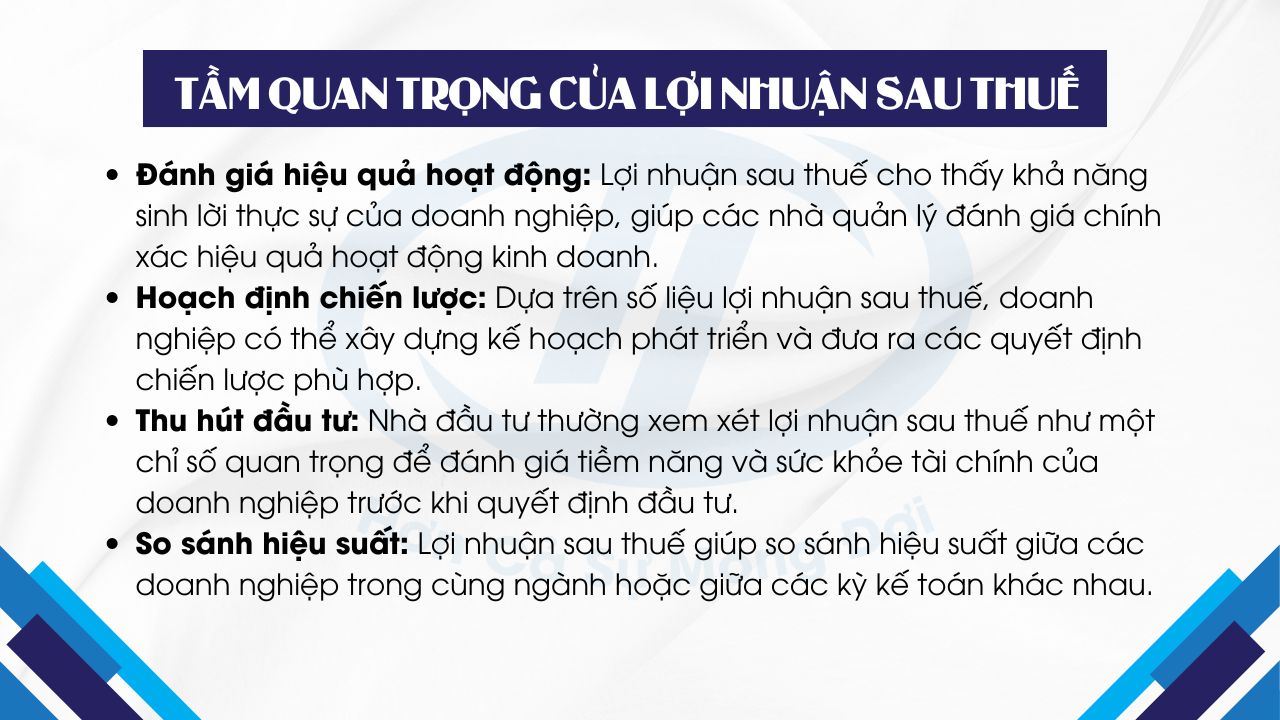

2. Tầm quan trọng của việc tính lợi nhuận sau thuế

Việc tính toán lợi nhuận sau thuế có ý nghĩa quan trọng đối với doanh nghiệp vì những lý do sau:

Cách tính lợi nhuận sau thuế thu nhập doanh nghiệp

Để tính lợi nhuận sau thuế thu nhập doanh nghiệp (TNDN), bạn cần nắm rõ các thành phần cấu thành công thức tính toán này.

1. Công thức tính lợi nhuận sau thuế

Lợi nhuận sau thuế = Tổng doanh thu – Tổng chi phí – Thuế thu nhập doanh nghiệpTrong đó:

- Tổng doanh thu: Là toàn bộ số tiền mà doanh nghiệp thu được từ các hoạt động kinh doanh chính, doanh thu tài chính và các hoạt động khác.

- Tổng chi phí: Bao gồm tất cả các chi phí phát sinh trong quá trình hoạt động kinh doanh, từ chi phí sản xuất, chi phí bán hàng, chi phí quản lý doanh nghiệp đến chi phí lãi vay và khấu hao tài sản cố định.

- Thuế thu nhập doanh nghiệp: Căn cứ theo quy định tại Điều 10 Luật Thuế thu nhập doanh nghiệp 2008 (được sửa đổi, bổ sung bởi khoản 6 Điều 1 Luật số 32/2013/QH13 và khoản 1 Điều 67 Luật Dầu khí 2022), mức thuế suất thông thường của thuế thu nhập doanh nghiệp được áp dụng là 20%, nhưng có thể cao hơn đối với các doanh nghiệp hoạt động trong lĩnh vực đặc biệt như khai thác dầu khí, tài nguyên quý hiếm.

2. Giải thích các thành phần trong công thức

- Tổng Doanh Thu:

- Doanh thu từ hoạt động kinh doanh chính: Đây là nguồn doanh thu chính của doanh nghiệp, thường đến từ việc bán hàng hóa, sản phẩm hoặc cung cấp dịch vụ.

- Doanh thu tài chính: Bao gồm các khoản thu nhập từ lãi vay, đầu tư tài chính, hoặc các khoản thu nhập khác không phải từ hoạt động kinh doanh chính.

- Doanh thu khác: Là các khoản thu nhập từ những hoạt động không thường xuyên, như thanh lý tài sản, hoặc các khoản thu nhập không nằm trong hoạt động chính của doanh nghiệp.

- Tổng Chi Phí:

- Chi phí sản xuất kinh doanh: Gồm chi phí nguyên vật liệu, nhân công, chi phí khấu hao tài sản cố định và các chi phí liên quan trực tiếp đến quá trình sản xuất.

- Chi phí quản lý doanh nghiệp: Bao gồm các chi phí liên quan đến quản lý, điều hành doanh nghiệp như lương của bộ phận quản lý, chi phí văn phòng, chi phí thuê tài sản, và chi phí dịch vụ.

- Chi phí tài chính: Thường bao gồm chi phí lãi vay, các khoản lỗ từ hoạt động đầu tư tài chính và các chi phí khác liên quan đến tài chính.

- Thuế Thu Nhập Doanh Nghiệp:

- Thuế suất phổ thông: Hiện tại, mức thuế suất phổ biến đối với các doanh nghiệp là 20%.

- Thuế suất đặc biệt: Áp dụng cho các doanh nghiệp hoạt động trong các lĩnh vực như khai thác dầu khí, tài nguyên quý hiếm, với mức thuế suất có thể dao động từ 32% đến 50% tùy theo từng dự án cụ thể.

3. Ví dụ minh họa cách tính lợi nhuận sau thuế

Giả sử một doanh nghiệp có:

- Tổng doanh thu: 1.000.000.000 VNĐ

- Tổng chi phí: 800.000.000 VNĐ

- Thuế suất TNDN: 20%

Bước 1: Tính lợi nhuận trước thuế Lợi nhuận trước thuế = 1.000.000.000 – 800.000.000 = 200.000.000 VNĐ

Bước 2: Tính thuế TNDN Thuế TNDN = 200.000.000 * 20% = 40.000.000 VNĐ

Bước 3: Tính lợi nhuận sau thuế Lợi nhuận sau thuế = 200.000.000 – 40.000.000 = 160.000.000 VNĐ

Nguyên tắc phân phối lợi nhuận sau thuế

Sau khi đã xác định được lợi nhuận sau thuế, doanh nghiệp cần áp dụng các nguyên tắc phân phối một cách hợp lý để đảm bảo sự phát triển bền vững và lợi ích của các bên liên quan.

1. Tuân thủ pháp luật Doanh nghiệp cần đảm bảo rằng quá trình phân phối lợi nhuận sau thuế tuân thủ đầy đủ các quy định pháp luật về thuế và các luật lệ tài chính liên quan. Điều này không chỉ giúp tránh các rủi ro pháp lý mà còn bảo vệ uy tín của doanh nghiệp trên thị trường.

2. Công bằng và cân đối Nguyên tắc công bằng và cân đối cần được áp dụng trong việc phân phối lợi nhuận sau thuế. Điều này có nghĩa là doanh nghiệp phải cân nhắc giữa việc tái đầu tư vào hoạt động kinh doanh, trả cổ tức cho cổ đông, trích lập các quỹ dự phòng, và khen thưởng nhân viên.

3. Tái đầu tư vào doanh nghiệp Một phần của lợi nhuận sau thuế thường được sử dụng để tái đầu tư vào doanh nghiệp. Việc tái đầu tư này có thể nhằm mục đích mở rộng quy mô sản xuất, cải tiến công nghệ, hoặc thâm nhập thị trường mới. Tái đầu tư giúp doanh nghiệp duy trì và nâng cao năng lực cạnh tranh, đồng thời chuẩn bị cho các cơ hội kinh doanh trong tương lai.

4. Trả cổ tức cho cổ đông Cổ tức là khoản lợi nhuận sau thuế được chia cho các cổ đông của doanh nghiệp. Đây là cách để doanh nghiệp chia sẻ lợi nhuận với những người đã đầu tư vào doanh nghiệp thông qua việc mua cổ phiếu. Việc trả cổ tức cần được cân nhắc kỹ lưỡng để vừa đảm bảo lợi ích của cổ đông, vừa không ảnh hưởng đến khả năng tái đầu tư của doanh nghiệp.

5. Trích quỹ dự phòng tài chính Doanh nghiệp nên trích lập một phần lợi nhuận sau thuế vào các quỹ dự phòng để đối phó với các rủi ro tài chính bất ngờ hoặc để đầu tư vào các cơ hội kinh doanh mới. Quỹ dự phòng tài chính giúp doanh nghiệp có thêm nguồn lực để xử lý các tình huống khẩn cấp hoặc triển khai các dự án lớn mà không cần phải vay nợ.

6. Trích quỹ khen thưởng và phúc lợi cho người lao động Một phần lợi nhuận sau thuế cũng có thể được sử dụng để khen thưởng nhân viên hoặc cải thiện phúc lợi lao động. Việc này không chỉ giúp tăng cường động lực làm việc mà còn giúp doanh nghiệp giữ chân được những nhân sự tài năng, đảm bảo sự ổn định và phát triển bền vững.

7. Trách nhiệm xã hội Doanh nghiệp có thể sử dụng một phần lợi nhuận sau thuế để đóng góp vào các hoạt động xã hội, bảo vệ môi trường hoặc hỗ trợ cộng đồng. Đây là một phần quan trọng trong chiến lược phát triển bền vững của doanh nghiệp, giúp nâng cao hình ảnh và uy tín trên thị trường. Hiểu rõ về lợi nhuận sau thuế, cách tính toán và nguyên tắc phân phối là yếu tố quan trọng trong quản lý tài chính doanh nghiệp. Bằng cách áp dụng những kiến thức này, doanh nghiệp có thể tối ưu hóa hiệu quả hoạt động, đồng thời đảm bảo sự phát triển bền vững trong dài hạn.

Tại T & L, chúng tôi cung cấp dịch vụ tư vấn chuyên nghiệp về kế toán và thuế, giúp doanh nghiệp của bạn quản lý hiệu quả lợi nhuận sau thuế và tuân thủ đúng quy định pháp luật. Hãy liên hệ với chúng tôi ngay hôm nay để được hỗ trợ!

CÔNG TY TNHH T & L – Chuyên cung cấp các dịch vụ kê khai, báo cáo thuế – quyết toán thuế tại Khánh Hoà

STH 23.04, Đường số 3, Khu đô thị Hà Quang 2, Nam Nha Trang, Khánh Hoà

0905.181.010 - 0258.3874.349

Bài viết liên quan: