Trong bối cảnh hệ thống thuế Việt Nam liên tục cập nhật để hỗ trợ doanh nghiệp, việc nắm rõ các trường hợp được hoàn thuế giá trị gia tăng (VAT) là yếu tố quan trọng giúp tối ưu hóa chi phí và tuân thủ pháp luật. Theo quy định mới nhất từ Luật thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP, có 9 trường hợp doanh nghiệp được hoàn thuế giá trị gia tăng. Hãy cùng T & L tìm hiểu chi tiết từng trường hợp để doanh nghiệp không bỏ lỡ quyền lợi thuế của mình.

Hoàn Thuế GTGT Đối Với Hàng Hóa, Dịch Vụ Xuất Khẩu

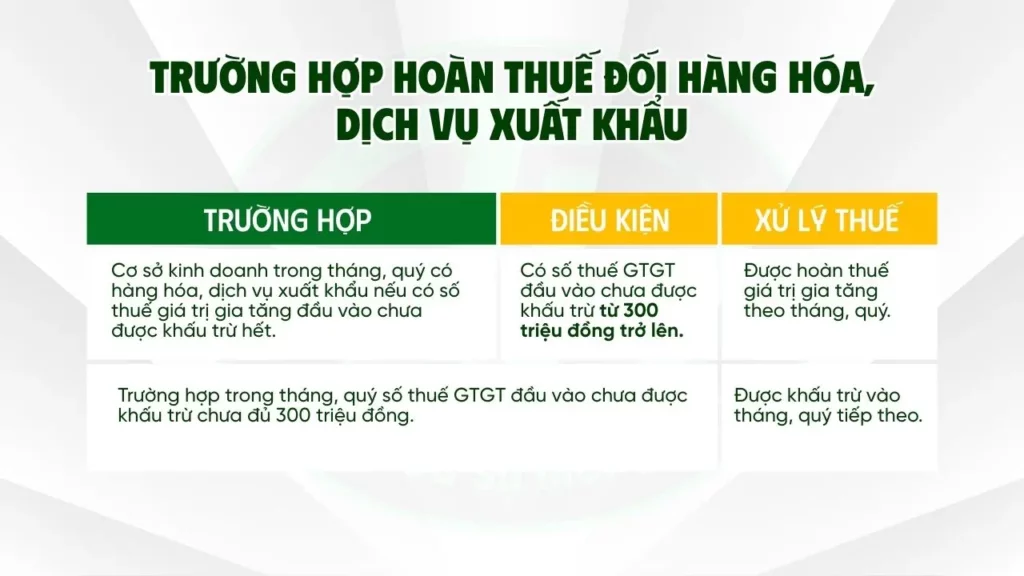

Căn cứ khoản 1 Điều 15 Luật Thuế GTGT 2024, được hướng dẫn tại Điều 29 Nghị định 181/2025/NĐ-CP, quy định về hoàn thuế giá trị gia tăng đối với xuất khẩu như sau:

- Trường hợp áp dụng: Cơ sở kinh doanh (CSKD) trong tháng/quý có hàng hóa, dịch vụ xuất khẩu với số thuế GTGT đầu vào chưa được khấu trừ hết.

- Điều kiện hoàn thuế: Số thuế GTGT đầu vào chưa được khấu trừ phải từ 300 triệu đồng trở lên.

- Xử lý thuế:

- Nếu đủ điều kiện (từ 300 triệu trở lên), doanh nghiệp sẽ được hoàn thuế giá trị gia tăng theo tháng hoặc quý.

- Nếu chưa đủ 300 triệu đồng, số thuế này sẽ được khấu trừ vào kỳ tiếp theo.

Các hình thức xuất khẩu được hoàn thuế:

- Ủy thác xuất khẩu: Cơ sở có hàng hóa ủy thác xuất khẩu

- Gia công chuyển tiếp: Ký hợp đồng gia công xuất khẩu với bên nước ngoài

- Xuất khẩu phục vụ công trình: Hàng hóa xuất khẩu thực hiện công trình xây dựng ở nước ngoài

- Xuất khẩu tại chỗ: Hàng hóa xuất khẩu trực tiếp tại địa điểm sản xuất

Lưu ý quan trọng:

- Doanh nghiệp phải hạch toán riêng số thuế GTGT đầu vào dùng cho hàng xuất khẩu.

- Nếu không hạch toán riêng được, số thuế đầu vào sẽ được phân bổ theo tỷ lệ doanh thu xuất khẩu trên tổng doanh thu.

- Số thuế được hoàn thuế giá trị gia tăng không vượt quá doanh thu hàng hóa, dịch vụ xuất khẩu nhân với 10%.

- Không áp dụng hoàn thuế giá trị gia tăng cho trường hợp hàng hóa nhập khẩu rồi xuất khẩu mà không qua quá trình sản xuất, gia công tại Việt Nam.

Hoàn Thuế GTGT Đối Với Dự Án Đầu Tư

Căn cứ khoản 2 Điều 15 Luật Thuế GTGT 2024, được hướng dẫn tại Điều 30 Nghị định 181/2025/NĐ-CP, quy định về hoàn thuế giá trị gia tăng đối với dự án đầu tư như sau:

Các doanh nghiệp đang trong giai đoạn đầu tư có thể được hoàn thuế GTGT để hỗ trợ nguồn vốn.

- Đối tượng: CSKD nộp thuế theo phương pháp khấu trừ có dự án đầu tư mới hoặc đầu tư mở rộng đang trong giai đoạn đầu tư.

- Xử lý thuế:

- Bù trừ số thuế GTGT đầu vào của dự án đầu tư với số thuế phải nộp của hoạt động sản xuất kinh doanh đang diễn ra.

- Sau khi bù trừ, nếu số thuế đầu vào của dự án còn lại từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng.

Các trường hợp không được hoàn thuế giá trị gia tăng (số thuế sẽ được kết chuyển sang kỳ sau):

- Dự án đầu tư không góp đủ vốn điều lệ như đã đăng ký.

- Dự án thuộc ngành nghề kinh doanh có điều kiện nhưng chưa đáp ứng đủ điều kiện.

- Dự án khai thác tài nguyên, khoáng sản (trừ dự án tìm kiếm, thăm dò, phát triển mỏ dầu khí).

Hoàn Thuế Đối Với Hàng Hóa, Dịch Vụ Chịu Thuế Suất 5%

- Trường hợp áp dụng: CSKD chỉ sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế suất GTGT 5%.

- Điều kiện: Có số thuế GTGT đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên sau 12 tháng hoặc 4 quý liên tục.

- Xử lý thuế: Doanh nghiệp sẽ được hoàn thuế giá trị gia tăng cho số thuế này.

Nếu doanh nghiệp kinh doanh nhiều mặt hàng với các mức thuế suất khác nhau, phải hạch toán riêng thuế đầu vào cho nhóm chịu thuế 5% để xác định số thuế được hoàn.

Hoàn Thuế Cho Người Nước Ngoài Mua Hàng Tại Việt Nam Khi Xuất Cảnh

Chính sách này nhằm thúc đẩy du lịch và mua sắm.

- Đối tượng: Người nước ngoài, người Việt Nam định cư ở nước ngoài.

- Trường hợp áp dụng: Mua hàng hóa tại Việt Nam và mang theo khi xuất cảnh.

- Xử lý thuế: Được hoàn thuế giá trị gia tăng tương ứng với hàng hóa đã mua.

Hoàn Thuế Cho Các Dự Án Sử Dụng Vốn ODA Không Hoàn Lại, Viện Trợ Nhân Đạo

- Đối tượng: Chủ dự án, nhà thầu chính, hoặc các tổ chức quản lý dự án sử dụng vốn ODA không hoàn lại, viện trợ không hoàn lại, viện trợ nhân đạo.

- Xử lý thuế: Được hoàn thuế giá trị gia tăng đã trả cho hàng hóa, dịch vụ mua tại Việt Nam để phục vụ cho các chương trình, dự án này.

Hoàn Thuế Cho Đối Tượng Hưởng Ưu Đãi Miễn Trừ Ngoại Giao

Đối tượng: Các cơ quan đại diện ngoại giao, cơ quan lãnh sự và các đối tượng khác được hưởng quyền ưu đãi, miễn trừ ngoại giao theo quy định.

Xử lý thuế: Được hoàn thuế giá trị gia tăng đã trả khi mua hàng hóa, dịch vụ tại Việt Nam để sử dụng.

Hoàn Thuế Theo Điều Ước Quốc Tế

Trường hợp áp dụng: Các trường hợp hoàn thuế được quy định cụ thể trong các điều ước quốc tế mà Việt Nam là thành viên.

Xử lý thuế: CSKD sẽ được hoàn thuế giá trị gia tăng theo đúng cam kết trong điều ước.

Các Trường Hợp Khác Theo Quyết Định Của Cơ Quan Có Thẩm Quyền

Ngoài các trường hợp trên, doanh nghiệp cũng có thể được hoàn thuế GTGT nếu có quyết định của cơ quan có thẩm quyền theo quy định của pháp luật.

Việc nắm rõ các trường hợp được hoàn thuế giá trị gia tăng không chỉ giúp doanh nghiệp bảo vệ quyền lợi chính đáng mà còn là một công cụ tài chính hiệu quả. Tuy nhiên, hồ sơ và thủ tục hoàn thuế đòi hỏi sự chính xác và tuân thủ chặt chẽ các quy định pháp luật.

Để quy trình hoàn thuế diễn ra nhanh chóng, chính xác và tối ưu nhất, việc tìm đến một đơn vị tư vấn chuyên nghiệp là vô cùng cần thiết. T & L với đội ngũ chuyên viên giàu kinh nghiệm, luôn cập nhật các quy định thuế mới nhất, sẵn sàng đồng hành và hỗ trợ Quý doanh nghiệp. T & L cam kết mang đến dịch vụ kế toán thuế chất lượng cao, giúp bạn tối ưu hóa lợi ích từ các quy định mới nhất của Luật Thuế GTGT 2024.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Dịch Vụ Thành Lập Doanh Nghiệp Tại T & L – Khởi Đầu Thuận Lợi, Tương Lai Bền Vững

>> Điểm Mới Của Luật Thuế Giá Trị Gia Tăng 2024

Bài viết liên quan: