Nghị định 70/2025/NĐ-CP, có hiệu lực từ 01/06/2025, sửa đổi và bổ sung Nghị định 123/2020/NĐ-CP, mang đến hàng loạt thay đổi quan trọng trong việc quản lý, sử dụng hóa đơn điện tử và chứng từ điện tử. Những cập nhật này không chỉ giúp chuẩn hóa quy trình kế toán mà còn thúc đẩy minh bạch và hiện đại hóa quản lý thuế tại Việt Nam. T & L tự hào tổng hợp chi tiết các điểm mới, hỗ trợ doanh nghiệp nắm bắt và tuân thủ quy định pháp luật một cách hiệu quả.

Mở Rộng Đối Tượng Áp Dụng Là Nhà Cung Cấp Nước Ngoài Trong Thương Mại Điện Tử

Một trong những điểm nhấn của Nghị định 70/2025/NĐ-CP là mở rộng đối tượng áp dụng, đặc biệt với các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam nhưng tham gia kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số, hoặc cung cấp các dịch vụ trực tuyến khác. Theo khoản 1 Điều 1, những nhà cung cấp này có thể tự nguyện đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP.

- Ý nghĩa: Quy định này giúp cơ quan thuế quản lý chặt chẽ hơn các giao dịch xuyên biên giới, đồng thời tạo điều kiện cho các nhà cung cấp nước ngoài tuân thủ pháp luật Việt Nam.

- Ứng dụng thực tế: Các nền tảng như Amazon, Google, hoặc các công ty quảng cáo số quốc tế cần chú ý để đảm bảo tuân thủ quy định về hóa đơn điện tử.

Giải Thích Thuật Ngữ Chi Tiết Về Hóa Đơn Và Chứng Từ

Nghị định 70/2025/NĐ-CP bổ sung và sửa đổi nhiều thuật ngữ quan trọng, giúp làm rõ các khái niệm liên quan đến hóa đơn điện tử và chứng từ điện tử. Một số thuật ngữ đáng chú ý bao gồm:

- Hóa đơn điện tử khởi tạo từ máy tính tiền: Là hóa đơn có mã của cơ quan thuế hoặc dữ liệu điện tử, cho phép người mua truy xuất và kê khai thông tin. Hóa đơn này được lập từ hệ thống tính tiền có kết nối trực tiếp với cơ quan thuế, đảm bảo dữ liệu được truyền tải theo định dạng chuẩn tại Điều 12 của Nghị định 70/2025/NĐ-CP.

- Máy tính tiền: Hệ thống thiết bị điện tử đồng bộ hoặc tổ hợp nhiều thiết bị, tích hợp công nghệ thông tin để tính tiền, lưu trữ giao dịch và chuyển dữ liệu bán hàng đến cơ quan thuế.

- Chứng từ điện tử: Dữ liệu điện tử do tổ chức khấu trừ thuế hoặc tổ chức thu thuế, phí, lệ phí cấp, tuân thủ quy định pháp luật về thuế và phí.

- Tiêu hủy hóa đơn điện tử: Quy trình xóa bỏ hoàn toàn dữ liệu hóa đơn trên hệ thống thông tin, đảm bảo không thể truy cập hoặc tham chiếu, nhằm tuân thủ các yêu cầu của Nghị định 70/2025/NĐ-CP.

- Tiêu hủy hóa đơn đặt in: Sử dụng các biện pháp như đốt cháy, cắt, xé nhỏ để đảm bảo hóa đơn không thể tái sử dụng.

Những bổ sung này giúp chuẩn hóa quy trình, tránh nhầm lẫn và tạo nền tảng cho việc áp dụng công nghệ số trong quản lý thuế.

Tích Hợp Biên Lai Thu Thuế, Phí Vào Hóa Đơn Điện Tử

Một thay đổi đột phá của Nghị định 70/2025/NĐ-CP là cho phép tích hợp biên lai thu thuế, phí, lệ phí vào hóa đơn điện tử trên cùng một định dạng. Điều này áp dụng khi tổ chức thu thuế và nhà cung cấp dịch vụ cùng thực hiện giao dịch cho một khách hàng.

- Yêu cầu: Hóa đơn tích hợp phải đáp ứng đầy đủ nội dung của hóa đơn điện tử và biên lai điện tử, tuân thủ định dạng chuẩn do cơ quan thuế quy định trong Nghị định 70/2025/NĐ-CP.

- Trách nhiệm các bên: Người bán và tổ chức thu thuế cần thỏa thuận rõ về đơn vị chịu trách nhiệm lập hóa đơn tích hợp, đồng thời thông báo với cơ quan thuế theo Mẫu số 01/ĐKTĐ-HĐĐT (Phụ lục IA).

- Kê khai thuế: Doanh thu và thuế, phí, lệ phí được kê khai theo quy định pháp luật quản lý thuế.

Ngoài ra, Nghị định 70/2025/NĐ-CP khuyến khích sử dụng cơ sở dữ liệu hóa đơn điện tử để triển khai các chương trình khuyến khích người tiêu dùng như hóa đơn may mắn, chương trình khách hàng thường xuyên, hoặc dự thưởng. Điều này không chỉ thúc đẩy tuân thủ thuế mà còn tăng cường trải nghiệm khách hàng.

Cấm Làm Giả Hóa Đơn Và Không Chuyển Dữ Liệu

Nghị định 70/2025/NĐ-CP bổ sung các hành vi bị cấm trong quản lý hóa đơn, nhằm đảm bảo tính minh bạch và tuân thủ:

- Làm giả hóa đơn, chứng từ điện tử: Bất kỳ hành vi nào sử dụng hóa đơn giả để thực hiện hành vi trái pháp luật đều bị nghiêm cấm.

- Không chuyển dữ liệu hóa đơn điện tử: Các tổ chức, cá nhân phải đảm bảo dữ liệu hóa đơn được truyền tải đầy đủ và đúng hạn đến cơ quan thuế theo quy định của Nghị định 70/2025/NĐ-CP.

Những quy định này phản ánh nỗ lực của cơ quan thuế trong việc ngăn chặn gian lận và tăng cường quản lý dữ liệu số.

Quy Định Mới Về Sử Dụng Hóa Đơn

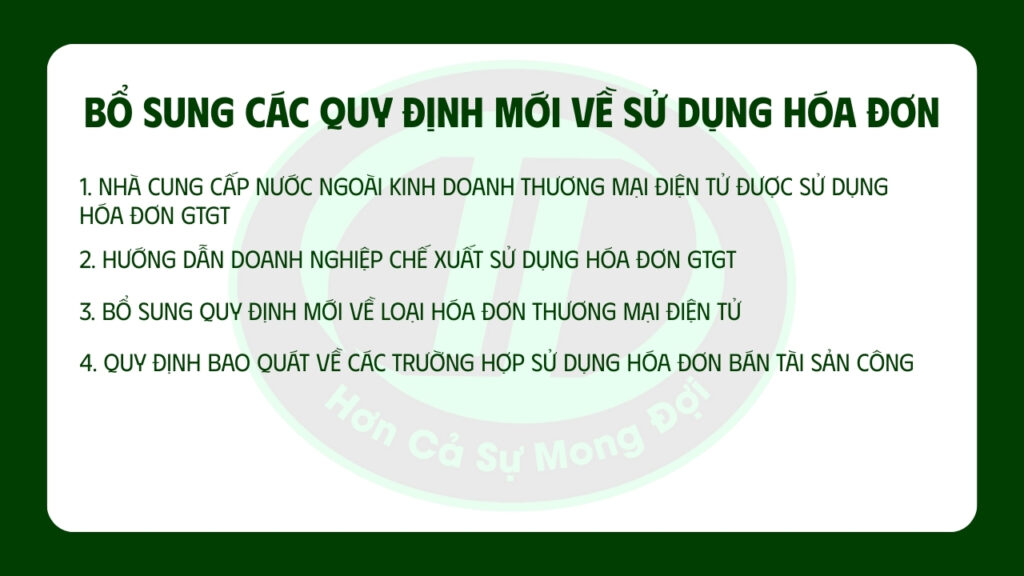

Nhà Cung Cấp Nước Ngoài Sử Dụng Hóa Đơn GTGT

Theo Nghị định 70/2025/NĐ-CP, nhà cung cấp nước ngoài kinh doanh thương mại điện tử hoặc dịch vụ số được phép sử dụng hóa đơn giá trị gia tăng (GTGT) nếu khai thuế theo phương pháp khấu trừ. Điều này tạo điều kiện cho các doanh nghiệp quốc tế tích hợp vào hệ thống thuế Việt Nam.

Doanh Nghiệp Chế Xuất Và Hóa Đơn GTGT

Doanh nghiệp chế xuất có hoạt động kinh doanh ngoài chế xuất được hướng dẫn cụ thể trong Nghị định 70/2025/NĐ-CP:

- Nếu khai thuế GTGT theo phương pháp trực tiếp, sử dụng hóa đơn bán hàng.

- Nếu khai theo phương pháp khấu trừ, sử dụng hóa đơn GTGT.

Hóa Đơn Thương Mại Điện Tử

Hóa đơn thương mại điện tử được thiết kế dành riêng cho các tổ chức, cá nhân xuất khẩu hàng hóa hoặc dịch vụ ra nước ngoài. Hóa đơn này phải đáp ứng điều kiện chuyển dữ liệu điện tử đến cơ quan thuế, tuân thủ nội dung tại Điều 10 và định dạng chuẩn tại Điều 12. Nếu không đáp ứng, người xuất khẩu có thể sử dụng hóa đơn GTGT hoặc hóa đơn bán hàng điện tử.

Hóa Đơn Bán Tài Sản Công

Hóa đơn điện tử bán tài sản công được sử dụng cho các giao dịch chuyển nhượng tài sản công, với quy định bao quát hơn, tránh bỏ sót các loại tài sản. Điều này giúp đơn giản hóa quản lý tài sản công và đảm bảo tuân thủ pháp luật.

Quy Định Chi Tiết Thời Điểm Lập Hóa Đơn

Nghị định 70/2025/NĐ-CP làm rõ thời điểm lập hóa đơn trong nhiều trường hợp cụ thể, giúp doanh nghiệp tránh sai sót:

- Hàng hóa xuất khẩu: Hóa đơn (hóa đơn thương mại điện tử, hóa đơn GTGT, hoặc hóa đơn bán hàng) được lập chậm nhất vào ngày làm việc tiếp theo sau khi thông quan.

- Dịch vụ đặc thù: Các dịch vụ như vận tải, thương mại điện tử, viễn thông, truyền hình, hoặc logistic có thời điểm lập hóa đơn là khi hoàn thành đối soát dữ liệu, chậm nhất 7 ngày sau tháng phát sinh hoặc kết thúc kỳ quy ước.

- Kinh doanh casino, trò chơi điện tử có thưởng: Hóa đơn lập chậm nhất 1 ngày sau khi xác định doanh thu, kèm dữ liệu gửi đến cơ quan thuế theo Mẫu 01/TH-DT.

- Hoạt động cho vay: Thời điểm lập hóa đơn dựa trên kỳ hạn thu lãi theo hợp đồng tín dụng, hoặc khi thu lãi trước hạn.

- Kinh doanh vé xổ số: Doanh nghiệp lập hóa đơn GTGT cho đại lý sau khi thu hồi vé không tiêu thụ, trước kỳ mở thưởng tiếp theo.

Những quy định này đảm bảo tính chính xác và kịp thời trong việc lập hóa đơn, đồng thời hỗ trợ cơ quan thuế theo dõi dữ liệu.

Quy Định Chi Tiết Và Linh Hoạt Nội Dung Hóa Đơn

Nghị định 70/2025/NĐ-CP bổ sung nhiều quy định mới về nội dung hóa đơn, bao gồm:

- Mã số ngân sách: Hóa đơn cho đơn vị có quan hệ ngân sách phải ghi mã số đơn vị được cấp.

- Vận tải trên nền tảng số: Phải ghi thông tin mã số thuế, tên, và địa chỉ người gửi hàng.

- Hóa đơn khuyến mại, cho tặng: Lập hóa đơn tổng giá trị kèm danh sách chi tiết, lưu giữ hồ sơ để cung cấp khi cơ quan chức năng yêu cầu.

- Hóa đơn casino, trò chơi điện tử: Không bắt buộc ghi thông tin người mua hoặc chữ ký số, giúp đơn giản hóa quy trình.

- Thời điểm ký số: Nếu thời điểm ký số khác thời điểm lập hóa đơn, phải đảm bảo gửi dữ liệu đến cơ quan thuế chậm nhất ngày làm việc tiếp theo.

Quy Trình Xử Lý Hóa Đơn Điện Tử Có Sai Sót Từ 01/6/2025

➥ Sai sót về thông tin người mua (chỉ sai tên hoặc địa chỉ)

Nếu hóa đơn điện tử bị sai sót về tên hoặc địa chỉ người mua nhưng thông tin về mã số thuế và các nội dung khác vẫn đúng, người bán chỉ cần lập thông báo sai sót gửi đến người mua và cơ quan thuế theo mẫu quy định. Không cần phải xuất lại hóa đơn mới.

➥ Sai sót về mã số thuế, số tiền, thuế suất hoặc nội dung hàng hóa, dịch vụ

Trong trường hợp hóa đơn điện tử có sai sót về các thông tin quan trọng như mã số thuế, số tiền thanh toán, thuế suất hoặc chi tiết hàng hóa, dịch vụ, người bán sẽ cần thực hiện như sau:

- Hóa đơn điều chỉnh: Người bán phát hành hóa đơn điện tử điều chỉnh và ghi rõ nội dung: “Điều chỉnh cho hóa đơn Mẫu số…, ký hiệu…, số…, ngày… tháng… năm…”.

- Hóa đơn thay thế: Nếu lựa chọn hóa đơn thay thế, người bán lập hóa đơn mới và ghi rõ: “Thay thế cho hóa đơn Mẫu số…, ký hiệu…, số…, ngày… tháng… năm…”.

➥ Sai sót xảy ra trên nhiều hóa đơn trong cùng một tháng

Để tối ưu hóa việc xử lý khi phát hiện nhiều hóa đơn sai sót trong cùng tháng, doanh nghiệp được phép lập một hóa đơn điện tử điều chỉnh hoặc thay thế duy nhất kèm theo bảng kê chi tiết tất cả các hóa đơn sai sót.

So với quy định cũ trước đây Nghị định 123/2020/NĐ-CP, khi phát hiện sai sót, doanh nghiệp phải thông báo hủy hóa đơn đến cơ quan thuế, thực hiện hủy bỏ hóa đơn điện tử cũ và lập hóa đơn mới thay thế. Quy trình này phức tạp và mất nhiều thời gian hơn. Việc loại bỏ yêu cầu hủy hóa đơn điện tử trong trường hợp sai sót giúp doanh nghiệp giảm thiểu thủ tục hành chính, xử lý nhanh gọn, tiết kiệm thời gian và chi phí.

Hướng Dẫn Mới Về Hóa Đơn Điện Tử Khởi Tạo Từ Máy Tính Tiền

Hóa đơn điện tử khởi tạo từ máy tính tiền được áp dụng cho:

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu trên 1 tỷ đồng/năm.

- Doanh nghiệp trong các lĩnh vực bán lẻ, nhà hàng, khách sạn, vận tải hành khách, hoặc dịch vụ giải trí.

Nội dung hóa đơn bao gồm:

- Thông tin người bán (tên, địa chỉ, mã số thuế).

- Thông tin người mua (nếu yêu cầu).

- Tên hàng hóa, dịch vụ, đơn giá, số lượng, tổng tiền thanh toán (bao gồm thuế GTGT nếu áp dụng).

- Mã cơ quan thuế hoặc dữ liệu điện tử để truy xuất.

Hóa đơn có thể được gửi qua tin nhắn, email, hoặc mã QR, giúp khách hàng dễ dàng tra cứu và lưu trữ.

Cấp Hóa Đơn Điện Tử Có Mã Theo Từng Lần Phát Sinh

Nghị định bổ sung các trường hợp cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần phát sinh, bao gồm:

- Doanh nghiệp đang phá sản nhưng vẫn kinh doanh dưới sự giám sát của Tòa án.

- Doanh nghiệp trong thời gian giải trình hoặc bổ sung tài liệu theo quy định.

Quy định này đảm bảo tính linh hoạt cho các doanh nghiệp gặp khó khăn về thủ tục hành chính.

Nghị định 70/2025/NĐ-CP đánh dấu bước tiến quan trọng trong việc hiện đại hóa quản lý hóa đơn điện tử và chứng từ điện tử, giúp doanh nghiệp tối ưu hóa quy trình kế toán và tuân thủ pháp luật thuế một cách hiệu quả. Với những thay đổi về hóa đơn thương mại điện tử, máy tính tiền, và tích hợp biên lai thu thuế, việc nắm bắt kịp thời các quy định mới là yếu tố then chốt để doanh nghiệp vận hành trơn tru. T & L cam kết đồng hành cùng bạn, cung cấp giải pháp tư vấn chuyên sâu, từ lập hóa đơn điện tử đến triển khai công nghệ kết nối cơ quan thuế. Liên hệ T & L để đảm bảo doanh nghiệp của bạn luôn dẫn đầu trong việc tuân thủ Nghị định 70/2025/NĐ-CP và tối ưu hóa hiệu quả kinh doanh!

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Tổng Hợp Các Loại Thuế Cần Nắm Rõ!

>> Dịch Vụ Kế Toán Thuế T & L – Giải Pháp Toàn Diện Để Doanh Nghiệp Phát Triển Vững Mạnh

Bài viết liên quan: