Hoàn thuế giá trị gia tăng (GTGT) là quyền lợi hợp pháp giúp doanh nghiệp tối ưu dòng tiền và giảm gánh nặng thuế. Tuy nhiên, không ít doanh nghiệp đã bị từ chối hồ sơ hoàn thuế GTGT hoặc thậm chí bị xử phạt hành chính vì vô tình rơi vào các trường hợp không được hoàn thuế GTGT theo quy định pháp luật.

Bài viết dưới đây của T & L sẽ tổng hợp đầy đủ, rõ ràng các trường hợp không được hoàn thuế GTGT theo Luật Thuế giá trị gia tăng 2024, Nghị định 181/2025/NĐ-CP (sửa đổi bởi Nghị định 359/2025/NĐ-CP) và các văn bản hướng dẫn liên quan. Nội dung giúp doanh nghiệp chủ động kiểm tra, tránh rủi ro và bảo vệ quyền lợi chính đáng khi gặp phải trường hợp không được hoàn thuế GTGT.

Hoàn Thuế GTGT Là Gì?

Hoàn thuế GTGT (hay hoàn thuế VAT) là thủ tục cơ quan thuế hoàn trả số tiền thuế giá trị gia tăng mà doanh nghiệp, tổ chức hoặc cá nhân đã nộp thừa vào ngân sách nhà nước.

Cơ sở pháp lý chính bao gồm:

- Điều 13, Điều 15 Luật Thuế giá trị gia tăng số 48/2024/QH15

- Điều 30 khoản 3, Điều 37 Nghị định 181/2025/NĐ-CP (đã được sửa đổi, bổ sung bởi Nghị định 359/2025/NĐ-CP)

Hoàn thuế thường phát sinh trong hai trường hợp chính:

- Thuế GTGT đầu vào đã nộp nhưng chưa khấu trừ hết trong kỳ tính thuế.

- Người nộp thuế nộp thừa thuế GTGT so với nghĩa vụ thực tế.

Mục tiêu của chính sách hoàn thuế là bảo vệ quyền lợi người nộp thuế, tránh tình trạng nộp thừa và hỗ trợ vốn lưu động cho hoạt động sản xuất, kinh doanh, đầu tư và xuất khẩu.

Các Trường Hợp Không Được Hoàn Thuế GTGT

Dù doanh nghiệp đã nộp hồ sơ hoàn thuế GTGT, cơ quan thuế vẫn có thể từ chối nếu thuộc một trong các trường hợp không được hoàn thuế GTGT sau:

- Doanh nghiệp chưa góp đủ vốn điều lệ theo Giấy chứng nhận đăng ký kinh doanh hoặc chưa đáp ứng đủ điều kiện kinh doanh đối với ngành nghề có điều kiện (thiếu giấy phép, giấy chứng nhận đủ điều kiện, văn bản chấp thuận chủ trương đầu tư…).

- Dự án đầu tư bị thu hồi giấy phép, giấy chứng nhận đủ điều kiện hoặc không duy trì các điều kiện kinh doanh trong quá trình hoạt động.

- Người nộp thuế còn nợ tiền thuế GTGT, tiền chậm nộp hoặc tiền phạt tại kỳ tính thuế tương ứng với hồ sơ hoàn thuế.

- Doanh nghiệp không kê khai, nộp thuế GTGT theo phương pháp khấu trừ hoặc không có tài khoản tiền gửi ngân hàng đăng ký theo mã số thuế (điều kiện bắt buộc theo Điều 37 Nghị định 181/2025/NĐ-CP).

- Có hành vi mua bán, môi giới hóa đơn; lập giao dịch mua bán, cung cấp dịch vụ không có thật; lập hóa đơn trong thời gian tạm ngừng hoạt động không đúng quy định.

- Sử dụng hóa đơn, chứng từ phát sinh từ các hành vi bị nghiêm cấm theo luật thuế.

- Dự án đầu tư sử dụng vốn ODA, viện trợ không đúng đối tượng hoặc không đúng mục tiêu; dự án khai thác tài nguyên, khoáng sản (trừ một số trường hợp đặc biệt).

- Đối với doanh nghiệp kê khai theo phương pháp khấu trừ: nếu chỉ có số thuế GTGT đầu vào chưa khấu trừ hết nhưng không thuộc các trường hợp được hoàn theo quy định mới, thì chỉ được chuyển tiếp khấu trừ sang kỳ sau chứ không được hoàn thuế GTGT.

Lưu ý quan trọng từ 01/01/2026: Theo Nghị định 359/2025/NĐ-CP, điều kiện “người bán đã kê khai và nộp thuế GTGT đối với hóa đơn” đã được bãi bỏ. Doanh nghiệp chỉ cần chứng từ hợp pháp và đáp ứng các điều kiện khác là đủ.

Ngoài ra, số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu không được vượt quá 10% doanh thu xuất khẩu của kỳ hoàn thuế (Điều 15 khoản 1 Luật Thuế GTGT 2024).

Những Khoản Thuế GTGT Không Được Hoàn

Dưới đây là các khoản thuế GTGT đầu vào không được hoàn dù đã nộp:

- Thuế GTGT đầu vào của hàng hóa, dịch vụ không chịu thuế GTGT (ví dụ: một số dịch vụ tài chính, bảo hiểm, giáo dục… không áp dụng thuế suất 0%).

- Thuế GTGT của hàng hóa nhập khẩu sau đó xuất khẩu nhưng không thực hiện xuất khẩu theo quy định hải quan (bán cho thương nhân trong nước mà không làm thủ tục xuất khẩu qua cửa khẩu).

- Hàng hóa xuất khẩu không thực hiện đúng quy trình hải quan.

- Thuế GTGT đầu vào thuộc kỳ tính thuế mà doanh nghiệp còn nợ thuế, tiền chậm nộp hoặc tiền phạt (chỉ được kết chuyển khấu trừ sau khi nộp đủ).

- Thuế GTGT liên quan đến hóa đơn phát sinh khi doanh nghiệp chưa góp đủ vốn điều lệ hoặc chưa đáp ứng điều kiện kinh doanh ngành nghề có điều kiện.

- Thuế GTGT phát sinh từ hóa đơn mua bán, môi giới hóa đơn, giao dịch không có thật, lập hóa đơn trong thời gian tạm ngừng hoạt động không đúng quy định.

- Các khoản thuế GTGT liên quan đến hành vi bị nghiêm cấm theo luật thuế (lập hồ sơ khống, gian lận thuế…).

8 Hành Vi Vi Phạm Khiến Doanh Nghiệp Không Được Hoàn Thuế GTGT

Theo Điều 13 Luật Thuế GTGT 2024, 8 hành vi sau sẽ khiến toàn bộ thuế GTGT liên quan không được hoàn thuế GTGT và có thể bị xử phạt nghiêm:

- Mua, bán, môi giới, quảng cáo giao dịch hóa đơn (mua bán hóa đơn trống, hóa đơn “ảo”).

- Tạo lập giao dịch mua bán, cung cấp dịch vụ không có thật.

- Lập hóa đơn trong thời gian tạm ngừng hoạt động không đúng quy định.

- Sử dụng hóa đơn, chứng từ không hợp pháp hoặc sử dụng không đúng quy định.

- Không chuyển dữ liệu hóa đơn điện tử về cơ quan thuế hoặc làm sai lệch, phá hủy hệ thống thông tin hóa đơn.

- Thông đồng, bao che giữa các doanh nghiệp hoặc với cán bộ thuế để sử dụng hóa đơn bất hợp pháp nhằm chiếm đoạt tiền thuế.

- Đưa, nhận, môi giới hối lộ hoặc lợi dụng chức vụ để bao che vi phạm.

- Các hành vi gian lận, trốn thuế GTGT khác theo quy định pháp luật.

Ngoại lệ: Doanh nghiệp được phép lập hóa đơn trong thời gian tạm ngừng nếu thuộc trường hợp hợp đồng đã ký trước ngày tạm ngừng (theo hướng dẫn của Tổng cục Thuế).

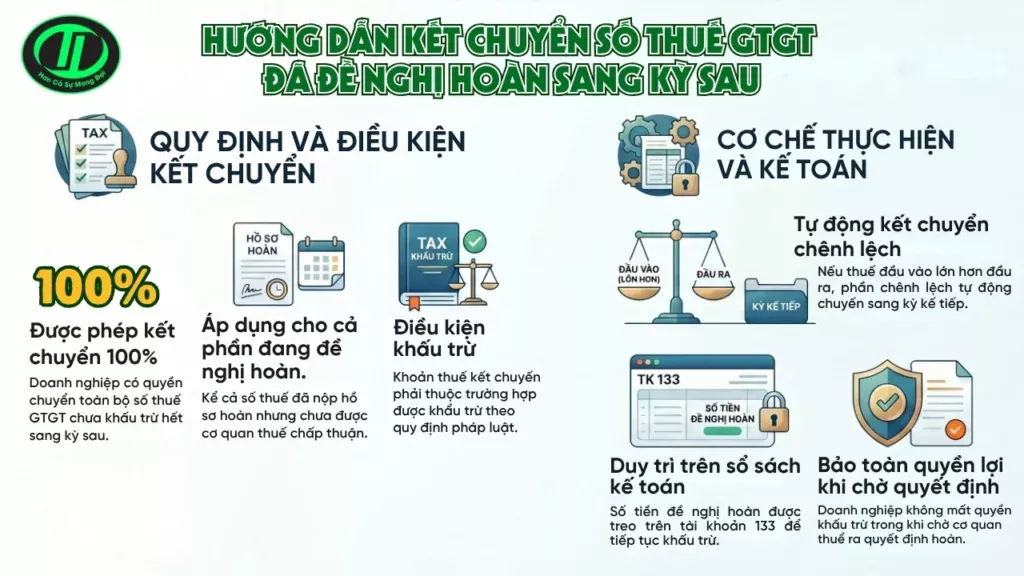

Có Được Kết Chuyển Số Thuế GTGT Đã Đề Nghị Hoàn Sang Kỳ Sau Không?

Câu trả lời là CÓ.

Pháp luật cho phép doanh nghiệp kết chuyển toàn bộ số thuế GTGT đầu vào chưa khấu trừ hết (kể cả phần đã đề nghị hoàn nhưng chưa được chấp nhận) sang kỳ tính thuế tiếp theo để tiếp tục khấu trừ, miễn là khoản thuế đó thuộc trường hợp được khấu trừ theo quy định.

Với doanh nghiệp kê khai theo phương pháp khấu trừ, nếu thuế đầu vào lớn hơn thuế đầu ra thì phần chênh lệch sẽ tự động chuyển sang kỳ sau. Ngay cả khi đã nộp hồ sơ hoàn thuế, nếu cơ quan thuế chưa ra quyết định, số tiền này vẫn được giữ trên sổ sách kế toán (tài khoản 133) và tiếp tục sử dụng cho khấu trừ ở kỳ sau.

Cơ Quan Nào Có Thẩm Quyền Quyết Định Hoàn Thuế GTGT?

Thẩm quyền được quy định rõ tại Luật Quản lý thuế 2019 (sửa đổi, bổ sung) và các văn bản hướng dẫn:

- Hoàn thuế theo quy định thuế GTGT (xuất khẩu, dự án đầu tư…): Tổng cục trưởng Tổng cục Thuế, Cục trưởng Cục Thuế tỉnh/thành phố, Chi cục trưởng Chi cục Thuế hoặc Chi cục Thuế khu vực.

- Hoàn tiền nộp thừa: Thủ trưởng cơ quan thuế nơi tiếp nhận hồ sơ (thường là Chi cục/Cục Thuế quản lý trực tiếp).

- Trường hợp liên quan đến hải quan và xuất khẩu: Tổng cục trưởng Tổng cục Hải quan, Cục trưởng Cục Hải quan, Chi cục trưởng Chi cục Hải quan nơi phát sinh số thuế.

Hậu Quả Khi Kê Khai Hoàn Thuế GTGT Sai Quy Định

Kê khai hoàn thuế GTGT không đúng quy định có thể dẫn đến những hậu quả nghiêm trọng:

- Về thuế và tài chính: Không được hoàn hoặc phải thu hồi toàn bộ số tiền đã hoàn, đồng thời truy thu số thuế hoàn sai kèm tiền chậm nộp từ ngày nhận tiền đến ngày nộp lại.

- Xử phạt hành chính: Theo Nghị định 125/2020/NĐ-CP, phạt 20% trên số tiền hoàn sai; với vi phạm nặng (gian lận, sử dụng hóa đơn bất hợp pháp) mức phạt có thể lên đến 100% số tiền vi phạm, cộng thêm phạt tiền từ vài triệu đến vài chục triệu đồng.

- Về kế toán và uy tín: Phải điều chỉnh tờ khai, bổ sung chứng từ, lập lại hồ sơ. Doanh nghiệp có nguy cơ bị đưa vào diện rủi ro cao, tăng tần suất thanh tra, kiểm tra thuế và ảnh hưởng nghiêm trọng đến uy tín với đối tác, ngân hàng.

Hiểu rõ các trường hợp không được hoàn thuế GTGT chính là chìa khóa giúp doanh nghiệp tránh rủi ro bị từ chối hồ sơ hoàn thuế GTGT, giảm thiểu xử phạt và bảo vệ quyền lợi hợp pháp. Với quy định pháp luật ngày càng chặt chẽ, chỉ một sai sót nhỏ trong hóa đơn, vốn điều lệ hay điều kiện kinh doanh cũng có thể khiến doanh nghiệp rơi vào danh sách không được hoàn thuế GTGT.

Để quá trình hoàn thuế GTGT diễn ra suôn sẻ, đúng quy định và đạt hiệu quả tối ưu, doanh nghiệp cần chủ động rà soát định kỳ hồ sơ thuế, đảm bảo tuân thủ đầy đủ các điều kiện theo Luật Thuế giá trị gia tăng 2024 và Nghị định 359/2025/NĐ-CP.

T & L với đội ngũ chuyên viên kế toán giàu kinh nghiệm, sẵn sàng đồng hành cùng quý doanh nghiệp trong mọi thủ tục hoàn thuế GTGT, từ kiểm tra hồ sơ, tư vấn chiến lược đến đại diện làm việc với cơ quan thuế, giúp bạn tối ưu quyền lợi và tránh hoàn toàn các trường hợp không được hoàn thuế GTGT.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Thuế Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Dịch Vụ Kế Toán Thuế T & L – Giải Pháp Toàn Diện Để Doanh Nghiệp Phát Triển Vững Mạnh

>> Nên Đăng Ký Hộ Kinh Doanh Hay Cá Nhân Kinh Doanh 2026? Hướng Dẫn Chi Tiết Từ T & L

Bài viết liên quan: