Chính sách thuế hộ kinh doanh và cá nhân kinh doanh tại Việt Nam đang bước vào giai đoạn chuyển đổi lớn với những quy định mới. Những thay đổi này không chỉ ảnh hưởng đến cách tính thuế mà còn thúc đẩy sự minh bạch và hiện đại hóa trong quản lý thuế, đặc biệt với các ngành nghề như nhà hàng, khách sạn, siêu thị, cửa hàng tiện lợi và bán lẻ tiêu dùng nhanh. Dưới đây là phân tích chi tiết về các thay đổi quan trọng, giúp hộ kinh doanh nắm bắt và tuân thủ đúng quy định.

Ngưỡng Doanh Thu Miễn Thuế GTGT Và TNCN

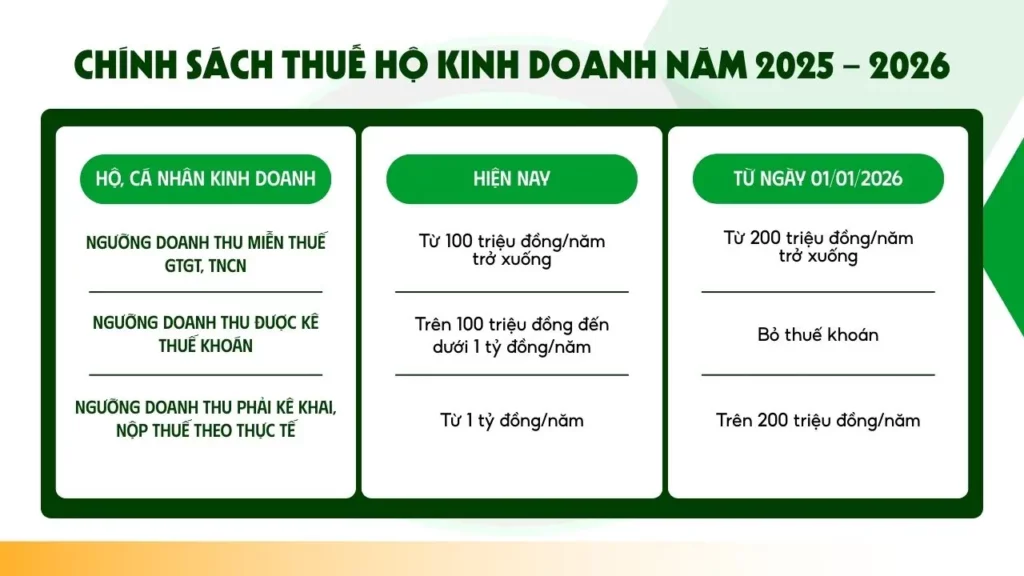

➥ Hiện hành (trước 01/01/2026)

Theo quy định hiện hành, các hộ kinh doanh cá thể có doanh thu dưới 100 triệu đồng/năm được miễn hoàn toàn thuế GTGT và thuế TNCN. Chính sách này giúp giảm áp lực tài chính cho các hộ kinh doanh nhỏ, đặc biệt trong các lĩnh vực như bán lẻ, dịch vụ nhỏ lẻ. Đây là một trong những điểm nổi bật của chính sách thuế hộ kinh doanh hiện nay, hỗ trợ các hộ khởi nghiệp và quy mô nhỏ.

➥ Từ 01/01/2026

Từ ngày 1/1/2026, chính sách thuế hộ kinh doanh sẽ nâng ngưỡng miễn thuế lên 200 triệu đồng/năm (tương đương dưới 16,67 triệu đồng/tháng). Điều này đồng nghĩa với việc nhiều hộ kinh doanh cá thể sẽ được hưởng lợi, giảm gánh nặng thuế và tập trung phát triển hoạt động kinh doanh. Theo ước tính, thay đổi này sẽ giúp khoảng 620.653 hộ kinh doanh được miễn thuế, giảm thu ngân sách khoảng 2.630 tỷ đồng. Đây là một bước tiến quan trọng trong chính sách thuế hộ kinh doanh, khuyến khích sự phát triển của các doanh nghiệp nhỏ.

Bỏ Thuế Khoán – Chuyển Sang Kê Khai Thuế Theo Doanh Thu Thực Tế

➥ Hiện hành (trước 01/06/2025)

Hiện nay, hộ kinh doanh cá thể có doanh thu từ 100 triệu đồng đến dưới 1 tỷ đồng/năm áp dụng phương pháp thuế khoán. Cơ quan thuế sẽ ấn định mức thuế dựa trên các yếu tố như địa điểm, ngành nghề và quy mô kinh doanh. Tuy nhiên, phương pháp này thường thiếu minh bạch, dẫn đến nguy cơ thất thu ngân sách và không phản ánh đúng thực tế kinh doanh.

➥ Từ 01/06/2025

Theo Nghị định 70/2025, chính sách thuế hộ kinh doanh sẽ có thay đổi lớn đối với các hộ có doanh thu từ 1 tỷ đồng/năm trở lên. Nhóm này sẽ:

- Bỏ phương pháp thuế khoán, chuyển sang nộp thuế dựa trên doanh thu thực tế.

- Sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, kết nối trực tiếp với cơ quan thuế.

Quy định này áp dụng cho các ngành như nhà hàng, khách sạn, siêu thị, cửa hàng tiện lợi và các lĩnh vực bán lẻ tiêu dùng nhanh, nhằm đảm bảo minh bạch và chống thất thu ngân sách.

➥ Từ 01/01/2026

Chính sách thuế hộ kinh doanh sẽ chính thức xóa bỏ thuế khoán cho tất cả các hộ kinh doanh, bất kể mức doanh thu. Các hộ có doanh thu trên 200 triệu đồng/năm phải kê khai và nộp thuế theo doanh thu thực tế, sử dụng hóa đơn điện tử. Điều này đánh dấu bước chuyển đổi lớn trong quản lý thuế, giúp hiện đại hóa hệ thống và tăng tính công bằng.

Hóa Đơn Điện Tử Và Máy Tính Tiền – Động Lực Chuyển Đổi Số

Một điểm nhấn của chính sách thuế hộ kinh doanh từ 1/6/2025 là yêu cầu bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền đối với các hộ có doanh thu từ 1 tỷ đồng/năm trở lên. Hệ thống này phải kết nối trực tiếp với cơ quan thuế, đảm bảo ghi nhận doanh thu theo thời gian thực.

➥ Lợi ích của hóa đơn điện tử trong chính sách thuế hộ kinh doanh:

- Minh bạch doanh thu: Giúp cơ quan thuế kiểm soát chính xác, giảm nguy cơ thất thu ngân sách.

- Chuyên nghiệp hóa hoạt động: Hỗ trợ hộ kinh doanh cá thể quản lý tài chính hiệu quả, tạo điều kiện tiếp cận tín dụng và mở rộng quy mô.

- Công bằng thị trường: Đảm bảo các hộ kinh doanh và doanh nghiệp lớn thực hiện nghĩa vụ thuế tương đương.

➥ Ngành nghề áp dụng:

Chính sách thuế hộ kinh doanh tập trung vào các lĩnh vực giao dịch trực tiếp với người tiêu dùng, bao gồm:

- Nhà hàng, quán ăn.

- Khách sạn, dịch vụ lưu trú.

- Siêu thị, cửa hàng tiện lợi.

- Dịch vụ vận tải, vui chơi giải trí.

Tỷ Lệ Thuế GTGT Và TNCN Theo Ngành Nghề

Trong chính sách thuế hộ kinh doanh, thuế GTGT và TNCN được tính dựa trên tỷ lệ phần trăm trên doanh thu, tùy thuộc vào ngành nghề. Theo Thông tư 40/2021/TT-BTC, một số tỷ lệ phổ biến bao gồm:

- Dịch vụ ăn uống: Thuế GTGT 3%, thuế TNCN 1.5%.

- Vận tải hàng hóa, vận tải hành khách: Thuế GTGT 3%, thuế TNCN 1.5%.

- Làm đẹp (Dịch vụ may đo, giặt là; cắt tóc, làm đầu, gội đầu): Thuế GTGT 5%, thuế TNCN 2%.

- Bán hàng Online/bán lẻ: Thuế GTGT 1%, thuế TNCN 0.5%

- Cho thuê tài sản (nhà, cửa hàng, kho bãi): Thuế GTGT 5%, thuế TNCN 5%.

- Sản xuất, gia công, chế biến sản phẩm: Thuế GTGT 3%, thuế TNCN 1.5%.

Đặc biệt, theo Nghị định 180/2024/NĐ-CP, chính sách giảm thuế GTGT áp dụng cho các hộ kinh doanh và cá nhân kinh doanh sử dụng phương pháp tính thuế GTGT theo tỷ lệ phần trăm trên doanh thu. Cụ thể, Hộ kinh doanh được giảm 20% tỷ lệ phần trăm dùng để tính thuế GTGT khi xuất hóa đơn cho các hàng hóa, dịch vụ thuộc diện được giảm thuế.

Ví dụ, nếu tỷ lệ thuế GTGT thông thường là 10% trên doanh thu, mức giảm 20% sẽ làm giảm tỷ lệ này xuống còn 8% (tương đương giảm 2% trên doanh thu), giúp giảm đáng kể nghĩa vụ thuế của hộ kinh doanh.

Quy Định Mới Về Khấu Trừ Thuế GTGT Cho Hóa Đơn Từ 5 Triệu Đồng

Một trong những điểm nhấn của Nghị định 181/2025/NĐ-CP là yêu cầu chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 5 triệu

đồng trở lên (đã bao gồm thuế GTGT) để được khấu trừ thuế GTGT đầu vào. Quy định này, được nêu rõ tại Điều 26, nhằm tăng tính minh bạch và phù hợp với xu hướng quản lý thuế hiện đại theo Luật Thuế GTGT 2024. Cụ thể:

- Các giao dịch dưới 5 triệu đồng không bắt buộc thanh toán không tiền mặt, nhưng nếu tổng giá trị giao dịch trong ngày đạt từ 5 triệu đồng trở lên, doanh nghiệp cần cung cấp chứng từ thanh toán không dùng tiền mặt để đảm bảo quyền lợi khấu trừ thuế GTGT.

- Doanh nghiệp cần lưu ý kiểm tra và lưu trữ kỹ chứng từ thanh toán để đảm bảo quyền lợi khấu trừ thuế GTGT theo Nghị định.

Quy định này giúp doanh nghiệp tránh rủi ro bị từ chối khấu trừ thuế, đồng thời thúc đẩy việc áp dụng các phương thức thanh toán hiện đại, phù hợp với Luật Thuế GTGT 2024.

Chủ Hộ Kinh Doanh Nợ Thuế Bao Nhiêu Bị Tạm Hoãn Xuất Cảnh Theo Nghị Định 49/2025?

Theo Điều 3 Nghị định 49/2025, biện pháp tạm hoãn xuất cảnh được áp dụng đối với chủ hộ kinh doanh trong các trường hợp cụ thể liên quan đến nợ thuế, nhằm đảm bảo thực hiện nghĩa vụ thuế theo quy định của pháp luật. Cụ thể:

- Trường hợp 1: Chủ hộ kinh doanh thuộc diện bị cưỡng chế thi hành quyết định hành chính về quản lý thuế sẽ bị tạm hoãn xuất cảnh nếu số tiền nợ thuế đạt từ 50 triệu đồng trở lên và đã quá thời hạn nộp thuế theo quy định trên 120 ngày. Điều này nhằm đảm bảo rằng các cá nhân có nghĩa vụ thuế chưa hoàn thành sẽ không thể rời khỏi lãnh thổ Việt Nam cho đến khi hoàn tất trách nhiệm tài chính với cơ quan thuế.

- Trường hợp 2: Đối với chủ hộ kinh doanh là người đại diện theo pháp luật của doanh nghiệp, hợp tác xã, hoặc liên hiệp hợp tác xã không còn hoạt động tại địa chỉ đã đăng ký, biện pháp tạm hoãn xuất cảnh sẽ được áp dụng nếu số tiền nợ thuế đã quá thời hạn nộp theo quy định và sau 30 ngày kể từ khi cơ quan quản lý thuế gửi thông báo về việc áp dụng biện pháp này mà nghĩa vụ thuế vẫn chưa được hoàn thành. Quy định này đảm bảo rằng các cá nhân chịu trách nhiệm pháp lý không thể trốn tránh nghĩa vụ thuế bằng cách rời khỏi quốc gia.

Hành Trang Cho Hộ Kinh Doanh Trong Giai Đoạn Chuyển Đổi

➥ Trước 01/06/2025

- Đăng ký hóa đơn điện tử: Hộ kinh doanh cá thể cần đăng ký với cơ quan thuế để sử dụng hóa đơn điện tử. Quá trình này chỉ mất khoảng 5 phút.

- Đầu tư thiết bị: Mua hoặc thuê máy tính tiền có kết nối internet, đảm bảo tích hợp với phần mềm hóa đơn điện tử.

- Tập huấn kỹ năng: Tham gia các khóa đào tạo từ cơ quan thuế hoặc nhà cung cấp để nắm rõ chính sách thuế hộ kinh doanh.

➥ Từ 01/01/2026

- Hộ kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống được miễn thuế GTGT và thuế TNCN.

- Hộ kinh doanh có doanh thu trên 200 triệu đồng/năm phải kê khai và nộp thuế theo doanh thu thực tế, sử dụng hóa đơn điện tử.

- Các sàn thương mại điện tử sẽ khấu trừ và nộp thuế thay cho các hộ kinh doanh online, trừ một số trường hợp đặc biệt.

➥ Hỗ trợ từ cơ quan thuế:

Cơ quan thuế đang triển khai nhiều chương trình hỗ trợ chính sách thuế hộ kinh doanh, bao gồm:

- Miễn phí phần mềm: Hợp tác với các nhà cung cấp như KiotViet, MISA để cung cấp giải pháp hóa đơn điện tử.

- Tập huấn trực tiếp: Tổ chức hội thảo tại địa phương để hướng dẫn sử dụng hóa đơn điện tử.

- Hỗ trợ tài chính: Đề xuất miễn giảm thuế hoặc hỗ trợ chi phí thiết bị trong giai đoạn đầu.

Tác Động Của Chính Sách Thuế Hộ Kinh Doanh

➥ Đối với hộ kinh doanh

- Tăng minh bạch: Doanh thu được ghi nhận chính xác, giúp tiếp cận các chính sách hỗ trợ tín dụng và mở rộng kinh doanh.

- Chuyên nghiệp hóa: Hóa đơn điện tử giúp quản lý tài chính hiệu quả, nâng cao uy tín với khách hàng.

- Rủi ro pháp lý: Không tuân thủ chính sách thuế hộ kinh doanh có thể bị phạt tiền lên đến 10 triệu đồng.

➥ Đối với nhà nước:

- Chống thất thu ngân sách: Minh bạch hóa doanh thu giúp tăng nguồn thu thuế.

- Công bằng thị trường: Đảm bảo các hộ kinh doanh cá thể và doanh nghiệp lớn thực hiện nghĩa vụ thuế công bằng.

- Thúc đẩy chuyển đổi số: Đưa chính sách thuế hộ kinh doanh vào lộ trình hiện đại hóa theo Nghị quyết 57-NQ/TW.

Chính sách thuế hộ kinh doanh từ Nghị định 70/2025 và Luật Thuế giá trị gia tăng sửa đổi mang đến những thay đổi quan trọng, từ việc nâng ngưỡng miễn thuế GTGT và TNCN lên 200 triệu đồng/năm, bỏ thuế khoán, đến áp dụng hóa đơn điện tử từ máy tính tiền. Các hộ kinh doanh cá thể cần chủ động chuẩn bị để tuân thủ quy định, đồng thời tận dụng các hỗ trợ từ cơ quan thuế để thích nghi với chuyển đổi.

Một Số Câu Hỏi Thường Gặp

1. Ngưỡng doanh thu miễn thuế GTGT và TNCN cho hộ kinh doanh sẽ thay đổi như thế nào từ năm 2026?

Theo chính sách thuế hộ kinh doanh, hiện nay (trước 01/01/2026), các hộ kinh doanh có doanh thu dưới 100 triệu đồng/năm được miễn hoàn toàn thuế GTGT và thuế TNCN. Từ ngày 1/1/2026, ngưỡng này sẽ được nâng lên 200 triệu đồng/năm (tương đương dưới 16,67 triệu đồng/tháng). Điều này giúp giảm gánh nặng thuế cho khoảng 620.653 hộ kinh doanh, đồng thời giảm thu ngân sách khoảng 2.630 tỷ đồng.

2. Phương pháp thuế khoán sẽ thay đổi ra sao theo Nghị định 70/2025?

Theo Nghị định 70/2025, chính sách thuế hộ kinh doanh sẽ bỏ phương pháp thuế khoán cho các hộ có doanh thu từ 1 tỷ đồng/năm trở lên kể từ 1/6/2025. Thay vào đó, các hộ này phải nộp thuế dựa trên doanh thu thực tế và sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Từ 1/1/2026, phương pháp thuế khoán sẽ bị xóa bỏ hoàn toàn cho tất cả các hộ kinh doanh, yêu cầu kê khai thuế theo doanh thu thực tế nếu doanh thu trên 200 triệu đồng/năm.

3. Hộ kinh doanh cần chuẩn bị gì để tuân thủ quy định về hóa đơn điện tử từ 1/6/2025?

Theo chính sách thuế hộ kinh doanh, từ 1/6/2025, các hộ có doanh thu từ 1 tỷ đồng/năm trở lên phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối trực tiếp với cơ quan thuế. Để chuẩn bị, hộ kinh doanh cần:

- Đăng ký hóa đơn điện tử với cơ quan thuế (quá trình mất khoảng 5 phút).

- Mua hoặc thuê máy tính tiền có kết nối internet, giá từ 1-2 triệu đồng, tích hợp với phần mềm hóa đơn điện tử.

- Tham gia các khóa tập huấn từ cơ quan thuế hoặc nhà cung cấp như VNPT, Viettel, KiotViet để nắm quy trình sử dụng.

4. Những ngành nghề nào bị ảnh hưởng nhiều nhất bởi chính sách thuế hộ kinh doanh mới?

Chính sách thuế hộ kinh doanh từ Nghị định 70/2025 tập trung vào các ngành nghề giao dịch trực tiếp với người tiêu dùng, bao gồm:

- Nhà hàng, quán ăn.

- Khách sạn, dịch vụ lưu trú.

- Siêu thị, cửa hàng tiện lợi.

- Dịch vụ vận tải hành khách, vui chơi giải trí.

Các ngành này phải áp dụng hóa đơn điện tử và nộp thuế theo doanh thu thực tế, đảm bảo minh bạch và chống thất thu ngân sách.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Thành Lập Hộ Kinh Doanh Cá Thể – Nhanh Chóng, Tối Ưu

>> Hộ Kinh Doanh Có Doanh Thu Trên 1 Tỷ: Bắt Buộc Sử Dụng Hóa Đơn Điện Tử Từ Máy Tính Tiền

Bài viết liên quan: