Trong bối cảnh kinh tế Việt Nam, doanh nghiệp siêu nhỏ đóng vai trò quan trọng, chiếm tỷ lệ lớn trong tổng số doanh nghiệp hoạt động. Tuy nhiên, nhiều chủ doanh nghiệp vẫn gặp khó khăn trong việc tiếp cận công nghệ và tri thức tiên tiến trên toàn cầu. Hiểu rõ khái niệm là bước đầu tiên để nắm bắt cơ hội tăng trưởng, sử dụng hiệu quả nguồn lực và lập kế hoạch dài hạn. T & L sẽ giúp bạn làm rõ doanh nghiệp siêu nhỏ là gì, tiêu chí xác định, sự khác biệt với doanh nghiệp nhỏ và vừa, cũng như các chính sách hỗ trợ dành cho chúng.

Tiêu Chí Xác Định Doanh Nghiệp Siêu Nhỏ

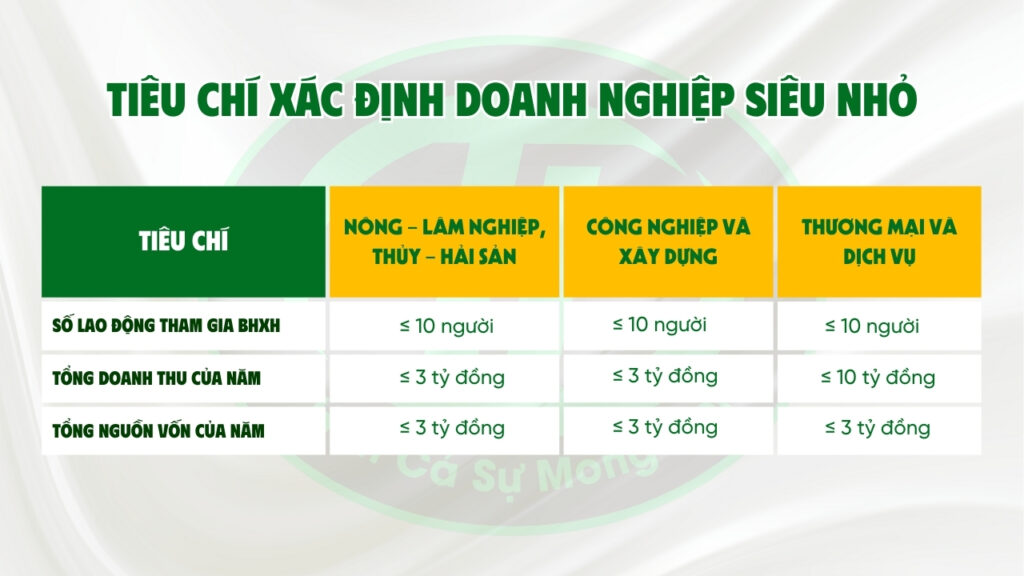

Doanh nghiệp siêu nhỏ (tiếng Anh: Micro enterprises hoặc Micro Business) là loại hình doanh nghiệp có quy mô nhỏ nhất, với số lượng nhân viên hạn chế và nguồn vốn, doanh thu khiêm tốn. Theo Khoản 1 Điều 5 Nghị định 80/2021/NĐ-CP, tiêu chí xác định dựa trên số lao động tham gia bảo hiểm xã hội (BHXH) bình quân năm, tổng doanh thu hoặc tổng nguồn vốn.

Cụ thể:

- Doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng: Sử dụng lao động có tham gia BHXH bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

- Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại và dịch vụ: Sử dụng lao động có tham gia BHXH bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

Doanh nghiệp được xác định là siêu nhỏ khi đáp ứng các điều kiện sau:

- Không quá 10 người tham gia BHXH trong năm.

- Tổng doanh thu một năm không quá 3 tỷ đồng (với lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng) hoặc không quá 10 tỷ đồng (với lĩnh vực thương mại và dịch vụ).

- Hoặc tổng nguồn vốn một năm không quá 3 tỷ đồng.

Ví dụ: Công ty A hoạt động trong lĩnh vực thương mại, dịch vụ có 8 lao động tham gia BHXH. Doanh thu năm 2024 là 12 tỷ đồng (vượt ngưỡng 10 tỷ), nhưng nguồn vốn cuối năm 2024 là 2 tỷ đồng (dưới ngưỡng 3 tỷ). Công ty A vẫn được xác định là doanh nghiệp siêu nhỏ cho năm 2025 vì đáp ứng tiêu chí lao động và nguồn vốn.

Xác Định Lĩnh Vực Hoạt Động Của Doanh Nghiệp Siêu Nhỏ

Theo Điều 6 Nghị định 80/2021/NĐ-CP, lĩnh vực hoạt động của doanh nghiệp nhỏ và vừa được xác định căn cứ vào ngành, nghề kinh doanh chính mà doanh nghiệp đã đăng ký với cơ quan đăng ký kinh doanh.

Xác Định Số Lượng Lao Động Tham Gia BHXH Bình Quân Năm

Điều 7 Nghị định 80/2021/NĐ-CP quy định:

- Số lao động sử dụng có tham gia BHXH là toàn bộ số lao động do doanh nghiệp quản lý, sử dụng và trả lương, trả công tham gia BHXH theo pháp luật về BHXH.

- Số lao động bình quân năm được tính bằng tổng số lao động có tham gia BHXH của tất cả các tháng trong năm trước liền kề chia cho 12 tháng. Số lao động của tháng được xác định tại thời điểm cuối tháng, căn cứ chứng từ nộp BHXH.

- Với doanh nghiệp hoạt động dưới 01 năm, số lao động bình quân năm được tính bằng tổng số lao động của các tháng hoạt động chia cho số tháng hoạt động.

Xác Định Tổng Nguồn Vốn Của Doanh Nghiệp Nhỏ Và Vừa

Điều 8 Nghị định 80/2021/NĐ-CP, cách xác định nguồn vốn cho doanh nghiệp nhỏ và vừa quy định như sau:

- Tổng nguồn vốn của năm được xác định trong bảng cân đối kế toán trên Báo cáo tài chính của năm trước liền kề nộp cho cơ quan quản lý thuế, tại thời điểm cuối năm.

- Với doanh nghiệp hoạt động dưới 01 năm, tổng nguồn vốn được xác định tại thời điểm cuối quý liền kề thời điểm đăng ký hưởng hỗ trợ.

Xác Định Tổng Doanh Thu Của Doanh Nghiệp Nhỏ

Điều 9 Nghị định 80/2021/NĐ-CP quy định:

- Tổng doanh thu của năm là tổng doanh thu bán hàng hóa, cung cấp dịch vụ, xác định trên Báo cáo tài chính của năm trước liền kề nộp cho cơ quan quản lý thuế.

- Với doanh nghiệp hoạt động dưới 01 năm hoặc trên 01 năm nhưng chưa phát sinh doanh thu, căn cứ vào tiêu chí tổng nguồn vốn tại Điều 8 để xác định.

Doanh Nghiệp Siêu Nhỏ Và Doanh Nghiệp Nhỏ Có Khác Nhau Không?

Theo Khoản 2 Điều 5 Nghị định 80/2021/NĐ-CP, doanh nghiệp nhỏ được quy định như sau:

- Trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; công nghiệp và xây dựng: Lao động BHXH bình quân năm không quá 100 người, tổng doanh thu không quá 50 tỷ đồng hoặc tổng nguồn vốn không quá 20 tỷ đồng, nhưng không phải doanh nghiệp siêu nhỏ.

- Trong lĩnh vực thương mại và dịch vụ: Lao động BHXH bình quân năm không quá 50 người, tổng doanh thu không quá 100 tỷ đồng hoặc tổng nguồn vốn không quá 50 tỷ đồng, nhưng không phải doanh nghiệp siêu nhỏ.

Tiêu chí xác định doanh nghiệp nhỏ và siêu nhỏ hoàn toàn khác nhau về số lượng lao động, doanh thu và tổng nguồn vốn.

Chính Sách Hỗ Trợ Dành Cho Doanh Nghiệp Siêu Nhỏ, Nhỏ Và Vừa

Nhà nước ban hành nhiều chính sách hỗ trợ để tháo gỡ khó khăn, nâng cao năng lực cạnh tranh cho doanh nghiệp siêu nhỏ, nhỏ và vừa.

Hỗ Trợ Tư Vấn

Hỗ trợ tư vấn về tài chính, nhân sự, sản xuất, bán hàng và quản lý nội bộ:

- Doanh nghiệp siêu nhỏ: Hỗ trợ 100% chi phí, tối đa 50 triệu đồng/năm; tăng lên 70 triệu đồng/năm nếu do phụ nữ làm chủ hoặc có nhiều lao động nữ.

- Doanh nghiệp nhỏ và vừa: Hỗ trợ 50% và 30% chi phí, tối đa 100 triệu và 150 triệu đồng/năm.

Hỗ Trợ Công Nghệ

Tập trung vào chuyển đổi số, tự động hóa và bảo vệ sở hữu trí tuệ:

- Chuyển đổi số:

- Tư vấn giải pháp: 50% giá trị hợp đồng, không quá 50 triệu đồng/năm (doanh nghiệp nhỏ); không quá 100 triệu đồng/năm (doanh nghiệp vừa).

- Thuê/mua giải pháp: 50% chi phí, không quá 20 triệu đồng/năm (siêu nhỏ); 50 triệu đồng/năm (nhỏ); 100 triệu đồng/năm (vừa). Giải pháp phải công bố trên Cổng thông tin quốc gia.

- Sở hữu trí tuệ: Hỗ trợ chi phí tư vấn xác lập quyền hoặc chuyển giao công nghệ, tối đa 100 triệu đồng/năm.

Hỗ Trợ Tiếp Cận Tín Dụng

Bao gồm vay ưu đãi, xếp hạng tín nhiệm và bảo lãnh tín dụng dựa trên tài sản hoặc phương án kinh doanh.

Hỗ Trợ Thuế, Kế Toán

- Thủ tục kế toán đơn giản.

- Ưu đãi thuế: Từ năm 2025, theo Nghị quyết 198/2025/QH15 và Nghị quyết 68-NQ/TW, miễn 100% thuế TNDN trong 3 năm đầu cho doanh nghiệp nhỏ và vừa (bao gồm siêu nhỏ).

Hỗ Trợ Mặt Bằng Sản Xuất

Hỗ trợ giá thuê tại khu công nghiệp, cụm công nghệ cao, tối đa 5 năm (không áp dụng cho doanh nghiệp vốn nước ngoài hoặc vốn nhà nước).

Các Hỗ Trợ Khác Dành Cho Doanh Nghiệp Siêu Nhỏ, Nhỏ Và Vừa

- Hỗ trợ trung tâm khởi nghiệp, cơ sở công nghệ và không gian làm việc: Ưu đãi miễn giảm thuê đất, sử dụng đất và thuế TNDN theo mô hình đối tác công tư.

- Hỗ trợ tiếp cận thị trường: Tổ chức chuỗi phân phối với ít nhất 80% hàng hóa từ DNNVV; miễn giảm chi phí thuê đất, thuế; ưu tiên đấu thầu công trình công.

- Hỗ trợ thông tin, hướng dẫn chuyên môn và dịch vụ pháp lý: Cung cấp thông tin trên cổng quốc gia; mạng lưới tư vấn viên; chương trình hỗ trợ pháp lý.

- Nâng cao kỹ năng lao động: Miễn giảm chi phí đào tạo khởi sự kinh doanh, quản trị và đào tạo nghề tại doanh nghiệp sản xuất, chế biến.

Hiểu rõ doanh nghiệp siêu nhỏ là gì và các tiêu chí xác định không chỉ giúp chủ doanh nghiệp nắm bắt cơ hội phát triển mà còn tận dụng tối đa các chính sách hỗ trợ từ Nhà nước. Từ ưu đãi thuế, hỗ trợ công nghệ đến tư vấn kế toán, xây dựng nền tảng vững chắc để tăng trưởng bền vững. Liên hệ T & L để được tư vấn chuyên sâu, giúp doanh nghiệp của bạn tối ưu hóa chi phí và tuân thủ đúng quy định pháp luật.

Một Số Câu Hỏi Thường Gặp

1. Doanh nghiệp siêu nhỏ có cần phải lập Báo cáo Tài chính không?

Trả lời: Vẫn bắt buộc phải lập và nộp Báo cáo tài chính năm. Tuy nhiên, theo Thông tư 132/2018/TT-BTC, được áp dụng chế độ kế toán và biểu mẫu báo cáo tài chính đơn giản, rút gọn hơn so với doanh nghiệp nhỏ và vừa.

2. Doanh nghiệp siêu nhỏ nộp thuế TNDN như thế nào?

Trả lời: Được lựa chọn một trong hai phương pháp:

- Nộp thuế theo phương pháp tính trên thu nhập tính thuế: Áp dụng chế độ kế toán tại Chương II Thông tư 132 hoặc Thông tư 133. Phù hợp với doanh nghiệp có chi phí cao (ví dụ: sản xuất), vì cho phép khấu trừ chi phí thực tế, nhưng yêu cầu chứng từ chặt chẽ.

- Nộp thuế theo tỷ lệ % trên doanh thu: Áp dụng chế độ kế toán đơn giản tại Chương III Thông tư 132. Phù hợp với doanh nghiệp doanh thu thấp, chi phí đơn giản (ví dụ: thương mại nhỏ lẻ), nhưng không khấu trừ chi phí và phải lưu trữ chứng từ ít nhất 10 năm.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Dịch Vụ Thành Lập Doanh Nghiệp Tại T & L – Khởi Đầu Thuận Lợi, Tương Lai Bền Vững

>> Tại Sao Doanh Nghiệp Bị Đóng Mã Số Thuế Và Cách Khôi Phục Mã Số Thuế

Bài viết liên quan: