Bạn đang gặp khó khăn trong việc phân biệt hóa đơn bán hàng và hóa đơn GTGT, dẫn đến lo lắng về rủi ro vi phạm quy định thuế GTGT, mất cơ hội khấu trừ chi phí hợp pháp, hay thậm chí bị phạt nặng từ cơ quan thuế? Sử dụng sai loại hóa đơn có thể dẫn đến những rủi ro không đáng có khi quyết toán. Mặc dù đều là chứng từ ghi nhận giao dịch, chúng lại có sự khác biệt cốt lõi về đối tượng sử dụng, giá trị pháp lý và mục đích kê khai thuế. Hiểu sai có thể dẫn đến rủi ro về thuế và tài chính không đáng có. Hãy cùng T & L đi sâu vào từng tiêu chí trong bài viết này.

Tìm Hiểu Về Hóa Đơn Bán Hàng Và Hóa Đơn Giá Trị Gia Tăng

Hóa đơn bán hàng và hóa đơn giá trị gia tăng (GTGT) là hai loại chứng từ quan trọng trong các giao dịch thương mại, mỗi loại có đặc điểm và mục đích sử dụng riêng.

Để phân biệt, trước tiên bạn cần làm rõ định nghĩa và mục đích sử dụng của từng loại hóa đơn, dựa trên các quy định pháp luật hiện hành.

Hóa Đơn Bán Hàng Là Gì?

Hóa đơn bán hàng là chứng từ do các tổ chức, cá nhân khai và tính thuế GTGT theo phương pháp trực tiếp phát hành khi bán hàng hóa, cung cấp dịch vụ.

Căn cứ Khoản 2, Điều 8, Nghị định 123/2020/NĐ-CP, đối tượng sử dụng hóa đơn bán hàng bao gồm:

- Tổ chức, cá nhân khai thuế GTGT theo phương pháp trực tiếp khi:

- Bán hàng hóa, cung cấp dịch vụ trong nước.

- Thực hiện hoạt động vận tải quốc tế.

- Xuất khẩu hàng hóa, dịch vụ, bao gồm cả xuất vào khu phi thuế quan.

- Tổ chức, cá nhân trong khu phi thuế quan khi giao dịch với nội địa hoặc với nhau (trên hóa đơn sẽ ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”).

Loại hóa đơn này thường được sử dụng bởi các hộ kinh doanh cá thể, doanh nghiệp siêu nhỏ hoặc các doanh nghiệp không đáp ứng đủ điều kiện áp dụng phương pháp khấu trừ. Điểm đặc trưng của hóa đơn bán hàng là trên hóa đơn chỉ thể hiện tổng giá trị thanh toán, không tách riêng tiền thuế GTGT.

Ví dụ thực tế: Một cửa hàng thời trang là hộ kinh doanh tại TP.HCM bán một chiếc váy giá 500.000 VNĐ. Cửa hàng sẽ xuất hóa đơn bán hàng (thường gọi là “hóa đơn bán lẻ” trong giao tiếp) ghi nhận doanh thu 500.000 VNĐ. Người mua không thể dùng hóa đơn này để khấu trừ thuế GTGT đầu vào.

Hóa Đơn GTGT Là Gì?

Hóa đơn GTGT (VAT), thường được gọi là “hóa đơn đỏ”, là chứng từ do các tổ chức, cá nhân khai và tính thuế GTGT theo phương pháp khấu trừ phát hành.

Theo Khoản 1, Điều 8, Nghị định 123/2020/NĐ-CP, hóa đơn GTGT được áp dụng cho các hoạt động tương tự hóa đơn bán hàng nhưng dành cho doanh nghiệp nộp thuế theo phương pháp khấu trừ, bao gồm:

- Bán hàng hóa, cung cấp dịch vụ trong nước.

- Hoạt động vận tải quốc tế.

- Xuất khẩu hàng hóa, dịch vụ ra nước ngoài và các trường hợp coi như xuất khẩu.

Điểm khác biệt lớn nhất của hóa đơn GTGT là thể hiện rõ ràng giá bán chưa thuế, thuế suất GTGT và tổng số tiền thuế GTGT. Điều này cho phép doanh nghiệp mua được khấu trừ thuế GTGT đầu vào, tối ưu hóa nghĩa vụ thuế phải nộp. Đây là chứng từ không thể thiếu trong các giao dịch giữa doanh nghiệp với doanh nghiệp (B2B).

Ví dụ thực tế: Công ty nội thất A (nộp thuế theo phương pháp khấu trừ) bán một lô bàn ghế văn phòng cho công ty B với giá chưa thuế là 100 triệu VNĐ. Công ty A sẽ xuất hóa đơn GTGT, ghi rõ:

- Giá trị hàng hóa: 100.000.000 VNĐ

- Thuế suất GTGT (giả sử 10%): 10.000.000 VNĐ

- Tổng tiền thanh toán: 110.000.000 VNĐ

Công ty B có thể sử dụng hóa đơn này để khấu trừ 10.000.000 VNĐ tiền thuế GTGT đầu vào.

Bảng Phân Biệt Hóa Đơn Bán Hàng và Hóa Đơn GTGT

Để có cái nhìn trực quan nhất, T & L đã tổng hợp các tiêu chí phân biệt chính trong bảng dưới đây:

| Hóa Đơn Bán Hàng | Hóa Đơn Bán Hàng | |

| Phương Pháp Kê Khai Thuế | Dành cho tổ chức, cá nhân kê khai thuế GTGT theo phương pháp trực tiếp. | Dành cho tổ chức, cá nhân kê khai thuế GTGT theo phương pháp khấu trừ. |

| Đối Tượng Áp Dụng Phổ Biến | Hộ kinh doanh cá thể, doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ áp dụng phương pháp trực tiếp; tổ chức, cá nhân trong khu phi thuế quan (với ghi chú đặc biệt). Ngưỡng doanh thu tham chiếu: Hộ kinh doanh dưới 100 triệu đồng/năm thường dùng trực tiếp; từ 100 triệu đồng/năm trở lên có thể phải đăng ký khấu trừ theo Luật Thuế GTGT | Công ty TNHH, công ty cổ phần, doanh nghiệp tư nhân… đăng ký nộp thuế theo phương pháp khấu trừ. Bổ sung cho nhà cung cấp nước ngoài trên nền tảng số từ 01/06/2025. |

| Nội Dung Hóa Đơn | – Không có dòng thuế suất và tiền thuế GTGT. – Tổng tiền thanh toán là giá bán cuối cùng. | – Ghi rõ giá chưa thuế, thuế suất, và tiền thuế GTGT. – Tổng tiền thanh toán = Giá chưa thuế + Thuế GTGT. |

| Khấu Trừ Thuế GTGT Đầu Vào | KHÔNG được khấu trừ. | ĐƯỢC khấu trừ thuế GTGT đầu vào nếu hợp lệ (mã số thuế, thanh toán hợp lệ, hóa đơn điện tử có mã…). |

| Hạch Toán Chi Phí Hợp Lệ | Có thể tính, nhưng cần thêm chứng từ thanh toán hợp lệ để tránh bị loại khi quyết toán. | Được tính vào chi phí được trừ nếu phục vụ hoạt động sản xuất kinh doanh và có đủ chứng từ. |

| Phương Thức Lập | Có thể sử dụng phần mềm hóa đơn hoặc đặt in thủ công tùy loại hình kinh doanh. | Bắt buộc sử dụng hóa đơn điện tử có mã (hoặc không mã) của cơ quan thuế, hóa đơn từ máy tính tiền. |

| Mục Đích Giao Dịch | Thường dùng trong giao dịch bán lẻ, trực tiếp đến người tiêu dùng cuối cùng (B2C). | Chủ yếu dùng trong giao dịch giữa các doanh nghiệp với nhau (B2B) để phục vụ việc khấu trừ thuế. |

Hóa Đơn Bán Hàng Có Được Tính Vào Chi Phí Hợp Lệ?

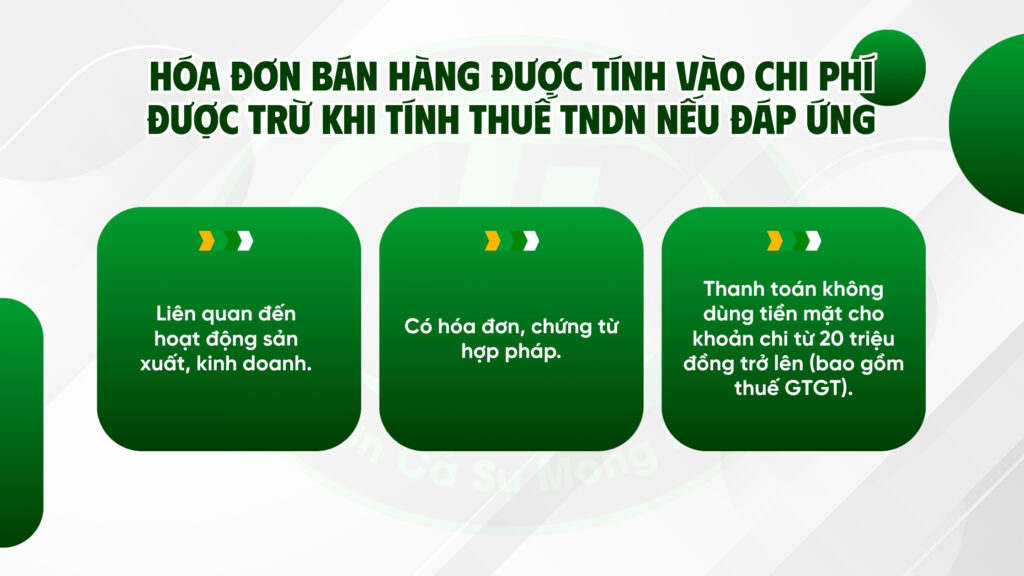

Đây là câu hỏi mà rất nhiều doanh nghiệp quan tâm. Câu trả lời là CÓ.

Theo Khoản 1, Điều 4, Thông tư 96/2015/TT-BTC, hóa đơn bán hàng vẫn được xem là một khoản chi phí hợp lệ và được trừ khi tính thuế thu nhập doanh nghiệp (TNDN) nếu đáp ứng đủ 3 điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Đối với các hóa đơn có tổng giá trị thanh toán từ 20 triệu đồng trở lên (đã bao gồm thuế GTGT), phải có chứng từ thanh toán không dùng tiền mặt.

Vì vậy, doanh nghiệp hoàn toàn có thể sử dụng hóa đơn bán hàng để hạch toán chi phí hợp lệ, giúp tối ưu hóa số thuế TNDN phải nộp.

Hóa Đơn Điện Tử: Xu Hướng Bắt Buộc và Lợi Ích Vượt Trội

Kể từ năm 2022, việc áp dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC đã trở thành yêu cầu bắt buộc đối với hầu hết doanh nghiệp, áp dụng cho cả hóa đơn bán hàng và hóa đơn GTGT.

Chuyển đổi sang hóa đơn điện tử không chỉ là tuân thủ pháp luật mà còn mang lại nhiều lợi ích thiết thực:

- Tiết kiệm chi phí: Giảm thiểu chi phí in ấn, vận chuyển và lưu trữ hóa đơn giấy (lên đến 70%).

- Tối ưu hóa vận hành: Tích hợp dễ dàng với các phần mềm kế toán, bán hàng, giúp tự động hóa quy trình, giảm sai sót do nhập liệu thủ công.

- Minh bạch và an toàn: Dữ liệu được lưu trữ an toàn, dễ dàng tra cứu, đối soát và báo cáo cho cơ quan thuế.

- Giao dịch nhanh chóng: Phát hành và gửi hóa đơn cho khách hàng ngay lập tức qua email, Zalo hoặc các nền tảng khác, rút ngắn thời gian thanh toán.

Việc nắm vững các quy định về hóa đơn điện tử là chìa khóa để doanh nghiệp vận hành trơn tru và hiệu quả trong kỷ nguyên số.

Phân biệt rõ ràng giữa hóa đơn bán hàng và hóa đơn GTGT là nghiệp vụ cơ bản nhưng vô cùng quan trọng. Việc lựa chọn và sử dụng đúng loại hóa đơn không chỉ giúp doanh nghiệp tuân thủ pháp luật thuế mà còn ảnh hưởng trực tiếp đến quyền lợi khấu trừ thuế và tối ưu hóa chi phí.

Nếu bạn vẫn còn bất kỳ thắc mắc nào hoặc cần sự tư vấn chuyên sâu về kế toán – thuế để đảm bảo hoạt động của doanh nghiệp luôn chính xác và hiệu quả, đừng ngần ngại liên hệ với đội ngũ chuyên viên của T & L. Chúng tôi luôn sẵn sàng đồng hành cùng bạn!

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Có Bắt Buộc Phải Ghi Tên Người Mua Trên Hóa Đơn Điện Tử Không?

Bài viết liên quan: