Ngày 15/01/2026, Chính phủ Việt Nam đã ban hành Nghị định 20/2026/NĐ-CP, văn bản hướng dẫn chi tiết thi hành một số điều của Nghị quyết 198/2025/QH15 về các cơ chế, chính sách đặc biệt nhằm thúc đẩy phát triển khu vực kinh tế tư nhân. Nghị định 20/2026/NĐ-CP được đánh giá là một trong những chính sách quan trọng nhất trong năm 2026, mang đến gói hỗ trợ toàn diện về thuế, đất đai, khoa học công nghệ, chuyển đổi số và nguồn nhân lực, giúp doanh nghiệp, startup và hộ kinh doanh giảm gánh nặng chi phí, tăng cường năng lực cạnh tranh và phát triển bền vững.

Dưới đây là tổng hợp những nội dung nổi bật nhất trong Nghị định 20/2026/NĐ-CP mà doanh nghiệp cần nắm bắt để tận dụng tối đa các ưu đãi này.

Các Chính Sách Ưu Đãi Thuế Thu Nhập Doanh Nghiệp

Nghị định 20/2026/NĐ-CP phân loại ưu đãi thuế TNDN thành ba nhóm chính, với điều kiện áp dụng rõ ràng nhằm đảm bảo tính minh bạch và công bằng.

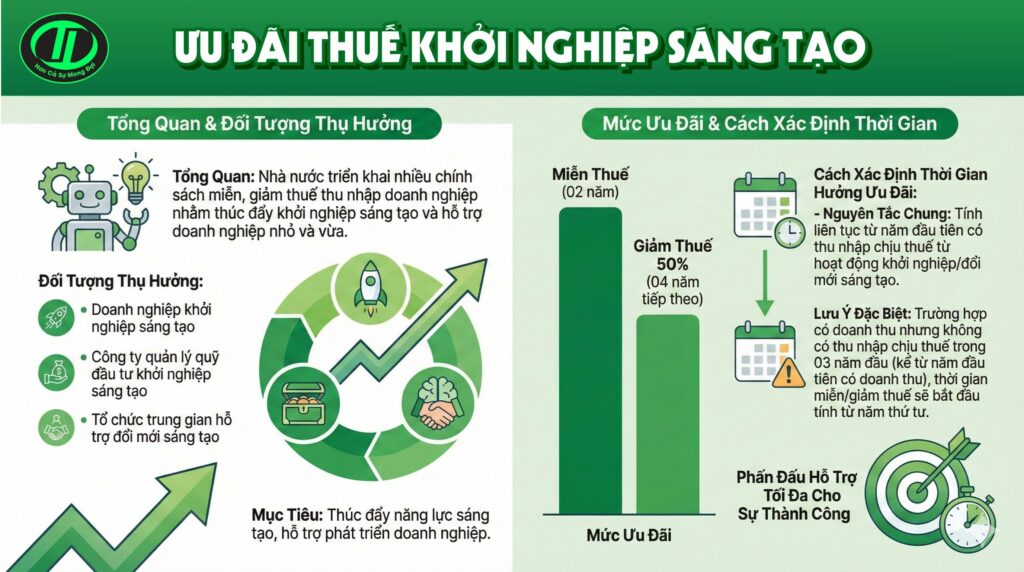

Ưu Đãi Cho Doanh Nghiệp Khởi Nghiệp Sáng Tạo Và Tổ Chức Hỗ Trợ

Nghị định 20/2026/NĐ-CP khuyến khích tinh thần khởi nghiệp, Nhà nước áp dụng mức miễn giảm thuế hấp dẫn cho doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư và các tổ chức hỗ trợ đổi mới. Cụ thể:

- Miễn hoàn toàn thuế TNDN trong 2 năm đầu.

- Giảm 50% số thuế phải nộp trong 4 năm tiếp theo.

Thời gian tính ưu đãi bắt đầu từ năm đầu tiên có thu nhập chịu thuế từ hoạt động khởi nghiệp hoặc đổi mới sáng tạo. Nếu doanh nghiệp có doanh thu nhưng chưa phát sinh thu nhập chịu thuế trong 3 năm đầu, ưu đãi sẽ khởi động từ năm thứ 4.

Về hạch toán, doanh nghiệp cần phân bổ riêng thu nhập từ hoạt động ưu đãi. Nếu không hạch toán riêng được, phần thu nhập ưu đãi sẽ được xác định tỷ lệ dựa trên doanh thu hoặc chi phí được trừ của hoạt động ưu đãi so với tổng thể.

Ưu Đãi Cho Nhà Đầu Tư Tổ Chức/Doanh Nghiệp Đầu Tư Vào Doanh Nghiệp Khởi Nghiệp Sáng Tạo

Theo Nghị định 20/2026/NĐ-CP, doanh nghiệp đầu tư vào startup sáng tạo sẽ được miễn 100% thuế TNDN đối với thu nhập từ chuyển nhượng cổ phần, phần vốn góp hoặc quyền góp vốn. Chính sách này áp dụng rộng rãi, trừ trường hợp chuyển nhượng cổ phiếu/quyền mua của công ty đại chúng hoặc niêm yết trên sàn chứng khoán.

Lưu ý, nếu giao dịch liên quan đến bất động sản (như bán toàn bộ công ty TNHH MTV), phải kê khai thuế theo quy định chuyển nhượng bất động sản.

Doanh nghiệp có thể chọn mức ưu đãi có lợi nhất nếu đủ điều kiện từ nhiều quy định khác nhau, và áp dụng ổn định suốt thời gian. Với kỳ tính thuế đầu tiên dưới 12 tháng, doanh nghiệp linh hoạt chọn thời điểm bắt đầu ưu đãi hoặc đăng ký từ kỳ sau.

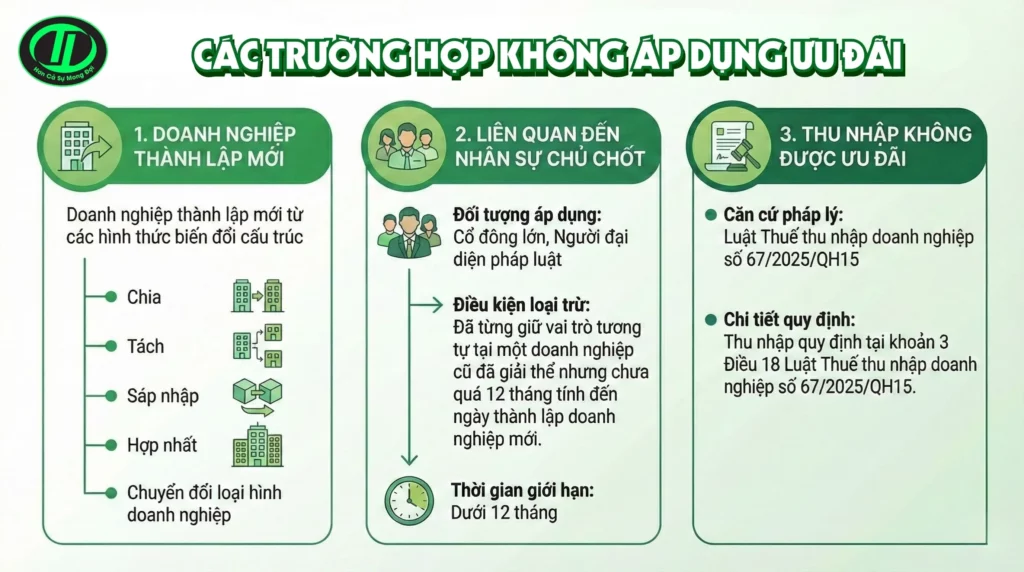

Ưu Đãi Cho Doanh Nghiệp Nhỏ Và Vừa (SME) Đăng Ký Kinh Doanh Lần Đầu

Nghị định 20/2026/NĐ-CP quy định doanh nghiệp nhỏ và vừa (SME) đăng ký lần đầu sẽ miễn 100% thuế TNDN trong 3 năm liên tiếp từ ngày cấp giấy chứng nhận đăng ký doanh nghiệp.

Tuy nhiên, ưu đãi không áp dụng cho doanh nghiệp hình thành từ chia tách, sáp nhập, hợp nhất, chuyển đổi loại hình; hoặc nếu người đại diện/cổ đông lớn từng giữ vai trò tương tự ở doanh nghiệp cũ giải thể chưa đầy 12 tháng tính đến ngày thành lập doanh nghiệp mới. Ngoài ra, một số thu nhập theo Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 cũng bị loại trừ.

Chính Sách Ưu Đãi Thuế Thu Nhập Cá Nhân

Nghị định 20/2026/NĐ-CP tập trung thu hút nhân tài và vốn cá nhân thông qua các ưu đãi thuế TNCN, góp phần kích hoạt dòng vốn từ dân cư vào kinh tế sáng tạo.

Ưu Đãi Cho Nhà Đầu Tư Cá Nhân

Nhà đầu tư cá nhân chuyển nhượng vốn góp hoặc cổ phần vào doanh nghiệp khởi nghiệp sáng tạo sẽ được miễn thuế TNCN hoàn toàn. Điều này khuyến khích chuyển hóa vốn nhàn rỗi thành đầu tư hiệu quả, thay vì các kênh truyền thống. Tương tự tổ chức, chuyển nhượng toàn bộ doanh nghiệp cá nhân gắn với bất động sản, phải kê khai theo quy định chuyển nhượng bất động sản.

Ưu Đãi Cho Chuyên Gia Và Nhà Khoa Học

Để thu hút lực lượng trí thức, cá nhân là chuyên gia hoặc nhà khoa học (theo Luật Khoa học Công nghệ) làm việc tại doanh nghiệp khởi nghiệp, trung tâm R&D hoặc tổ chức hỗ trợ sẽ hưởng:

- Miễn thuế TNCN trong 2 năm.

- Giảm 50% số thuế phải nộp trong 4 năm sau.

Thời gian tính từ tháng đầu tiên phát sinh thu nhập ưu đãi. Nếu có thu nhập từ tiền lương, tiền công, số thuế miễn giảm được tính theo công thức cụ thể tại tại khoản 2 Điều 8 của Nghị định 20/2026/NĐ-CP.

Hỗ Trợ Tiếp Cận Đất Đai Và Mặt Bằng Sản Xuất

Nghị định 20/2026/NĐ-CP yêu cầu Ủy ban nhân dân cấp tỉnh phải công khai thông tin về quỹ đất ưu tiên cho Doanh nghiệp công nghệ cao, Doanh nghiệp vừa và nhỏ (SME) và startup trên cổng thông tin điện tử. Các tiêu chí hỗ trợ hạ tầng cũng được minh bạch hóa.

Nguồn vốn hỗ trợ Nhà nước tách biệt khỏi dự án, với chủ đầu tư chịu trách nhiệm vận hành. Nếu đất ưu tiên không được thuê trong 2 năm, có thể chuyển cho đối tượng khác. Nhà nước bù đắp cho chủ đầu tư qua hoàn trả khoản giảm tiền thuê đất, bằng bù trừ nghĩa vụ tài chính hoặc chi trả trực tiếp.

Ngoài ra, SME, doanh nghiệp công nghiệp hỗ trợ và đổi mới được hỗ trợ thuê tài sản công, kết hợp ưu đãi thuế TNDN cho hoạt động sáng tạo.

Hỗ Trợ Khoa Học Công Nghệ, Đổi Mới Sáng Tạo Và Chuyển Đổi Số

Doanh nghiệp được trích tối đa 20% thu nhập tính thuế TNDN để lập Quỹ phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số.

Chi phí đào tạo, đào tạo lại lao động được tính vào chi phí được trừ; đặc biệt, chương trình hỗ trợ đào tạo từ doanh nghiệp lớn cho SME trong chuỗi liên kết cũng được khuyến khích.

Khoản chi R&D được tính gấp đôi (200%) chi phí thực tế (theo Luật Khoa học, công nghệ và đổi mới sáng tạo).

Nhà nước cung cấp miễn phí nền tảng số và phần mềm kế toán cho doanh nghiệp nhỏ, siêu nhỏ, hộ kinh doanh, cá nhân kinh doanh (tích hợp hóa đơn điện tử, chữ ký số), do Bộ Tài chính tổ chức triển khai minh bạch.

Hỗ Trợ 100% Chi Phí Đào Tạo Nhân Lực

Nhà nước hỗ trợ 100% chi phí đào tạo về quản trị doanh nghiệp, kế toán, thuế và nhân sự cho:

- Doanh nghiệp siêu nhỏ, nhỏ.

- Hộ kinh doanh.

- Cá nhân kinh doanh.

Chương trình thực hiện theo Luật Hỗ trợ doanh nghiệp nhỏ và vừa và Nghị định 80/2021/NĐ-CP, không áp dụng mức hỗ trợ tối đa 70% như thông thường mà thống nhất 100%. Các địa phương (bao gồm UBND xã, phường) phối hợp tổ chức.

Nghị định 20/2026/NĐ-CP thực sự là “đòn bẩy” mạnh mẽ giúp khu vực kinh tế tư nhân vượt qua thách thức, thúc đẩy đổi mới sáng tạo và chuyển đổi số. Doanh nghiệp, startup và hộ kinh doanh nên chủ động cập nhật quy định, chuẩn hóa hệ thống kế toán – thuế để tận dụng tối đa các ưu đãi.

Tại T & L, với đội ngũ chuyên viên thuế – kế toán giàu kinh nghiệm, chúng tôi sẵn sàng đồng hành tư vấn chi tiết cách áp dụng các chính sách này, giúp doanh nghiệp tối ưu hóa lợi ích và tuân thủ đúng quy định.

—

Liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Thuế Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Chính Sách Thuế Hộ Kinh Doanh Năm 2025 – 2026

Bài viết liên quan: