Luật Thuế giá trị gia tăng 2024, với 04 chương và 18 điều, đã được Quốc hội thông qua và sẽ chính thức có hiệu lực từ ngày 01/07/2025. Đây là một bước tiến quan trọng trong việc hoàn thiện hệ thống thuế tại Việt Nam, ảnh hưởng trực tiếp đến hoạt động của doanh nghiệp, hộ kinh doanh và cá nhân. Với những thay đổi lớn từ luật mới, để giúp bạn nắm bắt kịp thời, T & L xin điểm qua những điểm mới nổi bật của luật này.

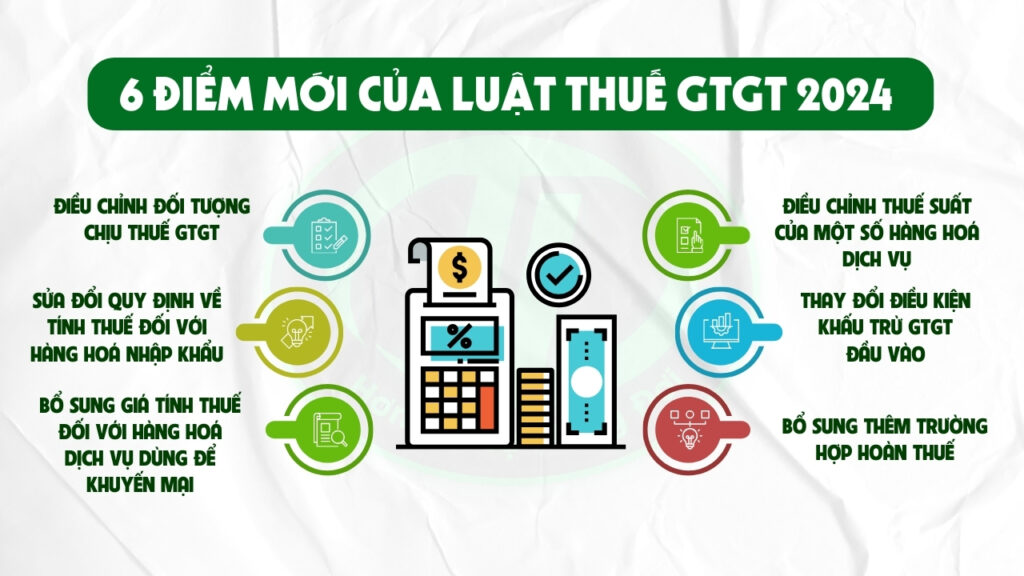

Những Thay Đổi Quan Trọng Về Đối Tượng Không Chịu Thuế GTGT

Luật Thuế giá trị gia tăng 2024 đã điều chỉnh lại danh sách các đối tượng không chịu thuế, tạo ra sự khác biệt rõ rệt so với các quy định trước đây (Luật số 13/2008/QH12 và các luật sửa đổi). Dưới đây là những điểm cần lưu ý:

- Loại bỏ một số mặt hàng khỏi danh sách miễn thuế: Các sản phẩm như phân bón, máy móc chuyên dụng phục vụ sản xuất nông nghiệp, tàu đánh bắt xa bờ, dịch vụ lưu ký chứng khoán, và hoạt động kinh doanh chứng khoán không còn được hưởng chính sách miễn thuế GTGT. Điều này có thể làm tăng chi phí đầu vào cho các doanh nghiệp nông nghiệp và tài chính.

- Quy định mới về tài nguyên, khoáng sản xuất khẩu: Trước đây, sản phẩm chế biến từ tài nguyên, khoáng sản chỉ cần có tổng giá trị tài nguyên cộng chi phí năng lượng chiếm từ 51% giá thành là được miễn thuế. Tuy nhiên, Luật Thuế giá trị gia tăng 2024 yêu cầu các sản phẩm này phải nằm trong danh mục do Chính phủ ban hành mới được miễn thuế, nhằm kiểm soát chặt chẽ hơn.

- Bổ sung đối tượng mới: Hàng hóa nhập khẩu dùng để tài trợ, ủng hộ trong các tình huống thiên tai, dịch bệnh hoặc chiến tranh (theo quy định của Chính phủ) sẽ được miễn thuế GTGT. Đây là chính sách nhân văn, hỗ trợ cộng đồng trong những giai đoạn khó khăn.

Ví dụ: Một doanh nghiệp xuất khẩu quặng chế biến trước đây được miễn thuế nay có thể phải chịu thuế nếu sản phẩm không nằm trong danh mục mới. Doanh nghiệp cần kiểm tra kỹ để tránh sai sót trong kê khai.

Cách Tính Giá Thuế Hàng Nhập Khẩu Có Gì Mới?

Điều 7 của Luật Thuế giá trị gia tăng 2024 đã sửa đổi cách tính giá thuế đối với hàng hóa nhập khẩu, nhằm đồng bộ với các quy định về thuế xuất nhập khẩu. Cụ thể, giá tính thuế bao gồm:

- Trị giá tính thuế nhập khẩu theo quy định của pháp luật thuế xuất nhập khẩu.

- Thuế nhập khẩu và các khoản thuế bổ sung (nếu có).

- Thuế tiêu thụ đặc biệt (nếu có).

- Thuế bảo vệ môi trường (nếu có).

So với trước đây, khi giá tính thuế chỉ dựa trên giá nhập tại cửa khẩu cộng các loại thuế liên quan, quy định mới chi tiết hơn và yêu cầu doanh nghiệp cập nhật cách tính chính xác. Điều này đặc biệt quan trọng với các công ty nhập khẩu hàng hóa tiêu dùng hoặc nguyên liệu sản xuất.

Doanh nghiệp nên kiểm tra lại toàn bộ quy trình tính thuế nhập khẩu để tránh sai lệch, đồng thời cập nhật phần mềm kế toán cho phù hợp với luật mới.

Hướng Dẫn Khai Thuế GTGT Đầu Vào Sai Sót

Một trong những điểm sáng của Luật Thuế giá trị gia tăng 2024 là quy định cụ thể về việc xử lý sai sót trong khai thuế GTGT đầu vào. Trước đây, Luật 2008 chỉ hướng dẫn chung rằng doanh nghiệp được khai bổ sung trước khi cơ quan thuế thanh tra. Nay luật mới rõ ràng hơn:

- Trường hợp tăng thuế phải nộp hoặc giảm thuế được hoàn: Doanh nghiệp phải khai bổ sung vào kỳ phát sinh lỗi, đồng thời nộp thêm tiền thuế hoặc hoàn lại số thuế đã nhận, kèm theo tiền chậm nộp nếu có.

- Trường hợp giảm thuế phải nộp hoặc chỉ ảnh hưởng số thuế khấu trừ: Doanh nghiệp khai bổ sung vào kỳ phát hiện sai sót, không cần điều chỉnh kỳ cũ.

Ví dụ: Nếu một công ty phát hiện hóa đơn đầu vào tháng 10/2024 bị kê khai sai, làm giảm số thuế phải nộp, họ có thể khai bổ sung vào kỳ tháng 3/2025 mà không cần sửa lại kỳ cũ. Điều này giúp giảm áp lực hành chính cho doanh nghiệp.

Thay Đổi Thuế Suất Tác Động Đến Nhiều Ngành Nghề

Luật Thuế giá trị gia tăng 2024 điều chỉnh thuế suất của nhiều loại hàng hóa và dịch vụ, ảnh hưởng trực tiếp đến chi phí sản xuất và giá bán:

- Thuế suất 0% áp dụng mới: Bao gồm vận tải quốc tế, công trình xây dựng ở nước ngoài hoặc khu phi thuế quan, hàng hóa bán tại cửa hàng miễn thuế, và dịch vụ xuất khẩu như cho thuê phương tiện vận tải sử dụng ngoài Việt Nam.

- Chuyển từ không chịu thuế sang thuế 5%: Phân bón và tàu khai thác thủy sản giờ đây phải chịu thuế, làm tăng chi phí cho ngành nông nghiệp và thủy sản.

- Tăng từ 5% lên 10%: Các mặt hàng như lâm sản chưa chế biến, đường và phụ phẩm sản xuất đường, thiết bị giảng dạy, hoạt động văn hóa – thể thao – nghệ thuật đều phải chịu mức thuế cao hơn.

Tác động thực tế: Một doanh nghiệp sản xuất phân bón có thể phải điều chỉnh giá bán để bù đắp chi phí thuế GTGT 5%, trong khi các trường học mua thiết bị giảng dạy sẽ chịu thêm 5% thuế so với trước.

Điều Kiện Khấu Trừ Thuế GTGT Đầu Vào

Luật Thuế giá trị gia tăng 2024 mới đưa ra các điều kiện chặt chẽ hơn để khấu trừ thuế GTGT đầu vào:

- Yêu cầu thanh toán không dùng tiền mặt: Mọi giao dịch mua hàng hóa, dịch vụ, kể cả dưới 20 triệu đồng, đều phải có chứng từ thanh toán không dùng tiền mặt (trừ trường hợp đặc biệt do Chính phủ quy định). Trước đây, giao dịch dưới 20 triệu đồng được miễn yêu cầu này.

- Chứng từ bổ sung: Đối với hàng hóa, dịch vụ xuất khẩu, doanh nghiệp có thể dùng vận đơn, phiếu đóng gói, hoặc chứng từ bảo hiểm để khấu trừ thuế GTGT đầu vào.

Doanh nghiệp cần chuyển đổi sang thanh toán điện tử hoàn toàn để đảm bảo quyền lợi khấu trừ thuế, tránh rủi ro khi bị kiểm tra.

Trường Hợp Hoàn Thuế Mới

Luật Thuế giá trị gia tăng 2024 bổ sung trường hợp được hoàn thuế: Doanh nghiệp chỉ sản xuất hàng hóa hoặc cung cấp dịch vụ chịu thuế suất 5%, nếu có số thuế GTGT đầu vào chưa khấu trừ từ 300 triệu đồng trở lên sau 12 tháng hoặc 04 quý, sẽ được hoàn thuế. Đây là chính sách hỗ trợ dòng tiền hiệu quả, đặc biệt với các ngành như nông nghiệp hoặc dịch vụ y tế.

Nâng Ngưỡng Doanh Thu Chịu Thuế

Từ 01/01/2026, hộ và cá nhân kinh doanh có doanh thu hàng năm dưới 200 triệu đồng sẽ không phải nộp thuế GTGT, tăng gấp đôi so với mức 100 triệu đồng hiện tại (theo Thông tư 40/2021/TT-BTC). Điều này giúp giảm áp lực tài chính cho các hộ kinh doanh nhỏ lẻ, như cửa hàng tạp hóa hoặc dịch vụ cá nhân.

Ví dụ: Một tiệm sửa xe có doanh thu 180 triệu đồng/năm sẽ không phải nộp thuế GTGT từ năm 2026, trong khi hiện tại họ phải kê khai nếu vượt 100 triệu đồng.

Những thay đổi từ Luật Thuế giá trị gia tăng 2024 không chỉ là thách thức mà còn là cơ hội để doanh nghiệp tối ưu hóa hoạt động kinh doanh và tuân thủ pháp luật. Dù là điều chỉnh thuế suất, cập nhật quy trình khấu trừ thuế, hay nắm bắt ngưỡng doanh thu mới, việc chuẩn bị kỹ lưỡng từ hôm nay sẽ giúp bạn tránh được rủi ro và tận dụng tối đa lợi ích mà luật mang lại. T & L luôn sẵn sàng hỗ trợ bạn với đội ngũ chuyên viên giàu kinh nghiệm, đảm bảo mọi vấn đề liên quan đến Luật Thuế giá trị gia tăng 2024 được giải quyết nhanh chóng và hiệu quả.

—

Hãy liên hệ T & L qua hotline để được hỗ trợ chi tiết hoặc tham khảo các bài viết cùng chủ đề dưới đây:

>> Dịch Vụ Kế Toán Nha Trang – Giải Pháp Tối Ưu Cho Doanh Nghiệp

>> Dịch Vụ Kế Toán Thuế T & L – Giải Pháp Toàn Diện Để Doanh Nghiệp Phát Triển Vững Mạnh

>> Các Loại Thuế Và Cách Tính Thuế Hộ Kinh Doanh Cá Thể Năm 2025

Bài viết liên quan: